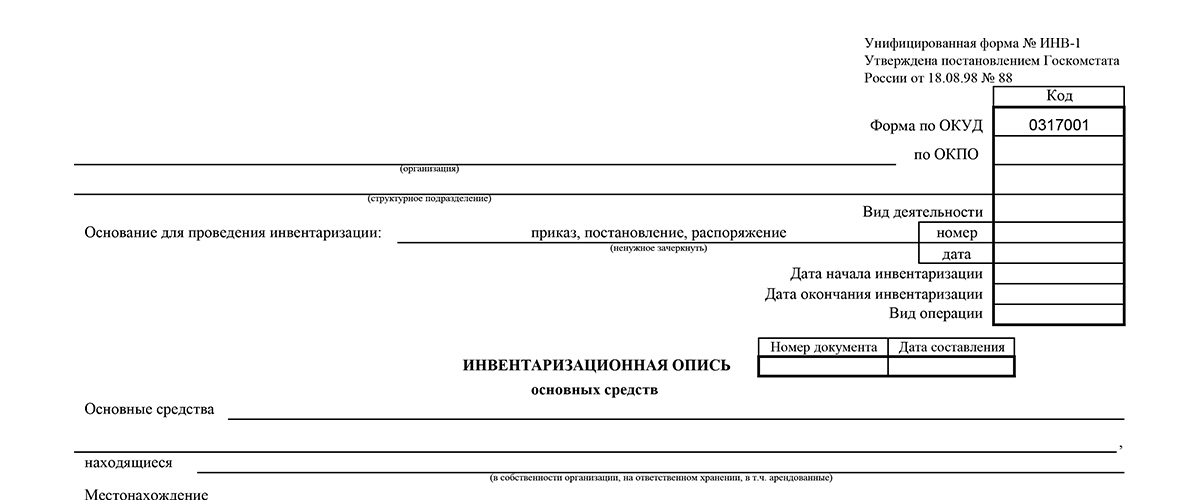

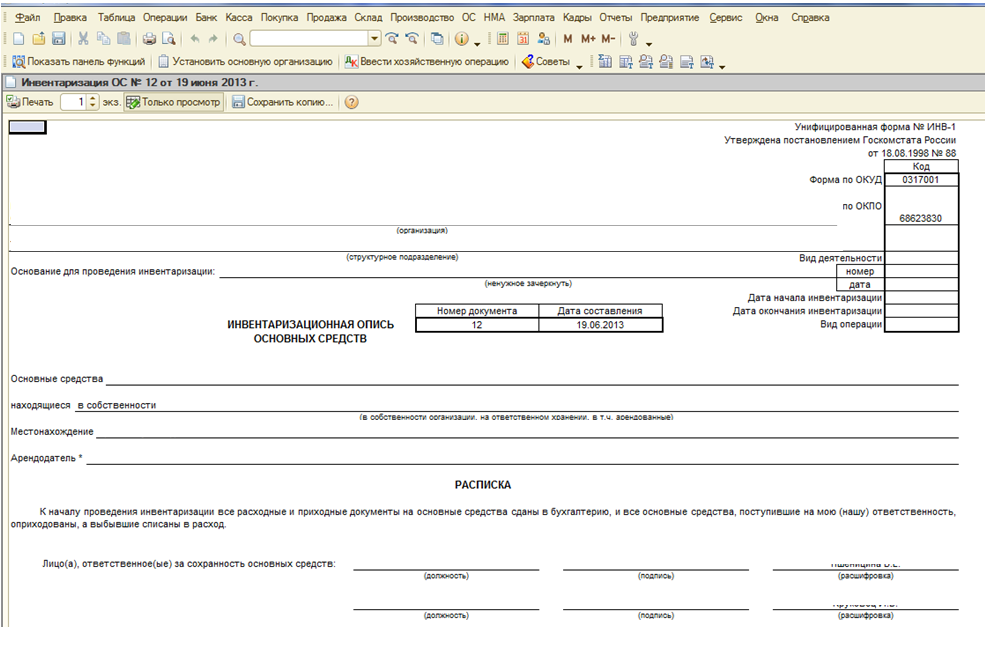

Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

Неоконченные ремонты основных средств (далее — ОС) компании подлежат обязательной инвентаризации. Во время нее специальная комиссия проводит осмотр всех ремонтируемых объектов, отмечает их состояние и сравнивает фактические и предстоящие расходы на ремонт. Все результаты должны быть занесены в соответствующий акт — форму ИНВ-10. Как правильно с ней работать, объясним в статье.

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации незаконченных ремонтов ОС по форме ИНВ-10 .xlsСкачать образец акта инвентаризации незаконченных ремонтов ОС по форме ИНВ-10 .xls

Бланк ИНВ-10

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной. Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний. Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным.

Порядок инвентаризации

Любая инвентаризация начинается после издания приказа директором. В документе указывают основания для проведения проверки, сроки, перечень объектов. Приказ, как правило, составляется по форме ИНВ-22.

Далее комиссия в день, когда было обозначено начало инвентаризации, приступает к работе. После проведенных осмотров и расчетов заполняется акт инвентаризации и передается в бухгалтерию.

К сведению! К объектам неоконченного ремонта следует относить транспорт, оборудование, здания и сооружения и другие ремонтируемые объекты, которые относятся к ОС организации.

Комиссия

Кто из сотрудников будет входить в состав комиссии, решает руководитель. Сколько человек и какие категории сотрудников должны быть членами комиссии, законодательно нигде не прописано. Как правило, выбирают 3-4 человека. Это могут быть работники бухгалтерии, начальники отделов, сотрудники дирекции. Материально ответственные лица не могут участвовать в инвентаризации в качестве членов комиссии, поскольку проверке подвергается именно то имущество компании, за которое они и отвечают.

Обычно состав комиссии утверждается на неопределенный срок приказом руководителя.

Кто подписывает бумагу и почему

На заполненном документе должны быть подписи следующих лиц:

- Членов и председателя комиссии. Подписание ими акта свидетельствует о том, что они подтверждают корректность подсчетов и объектов, внесенных в документ.

- Материально ответственных сотрудников. Они подтверждают правильность действий комиссии, корректность внесения в документ сведений, отсутствие претензий к членам комиссии.

- Бухгалтер, который после заполнения комиссией получает акт. Подпись этого сотрудника удостоверяет, что расчеты в документы были проверены.

Как заполнить ИНВ-10

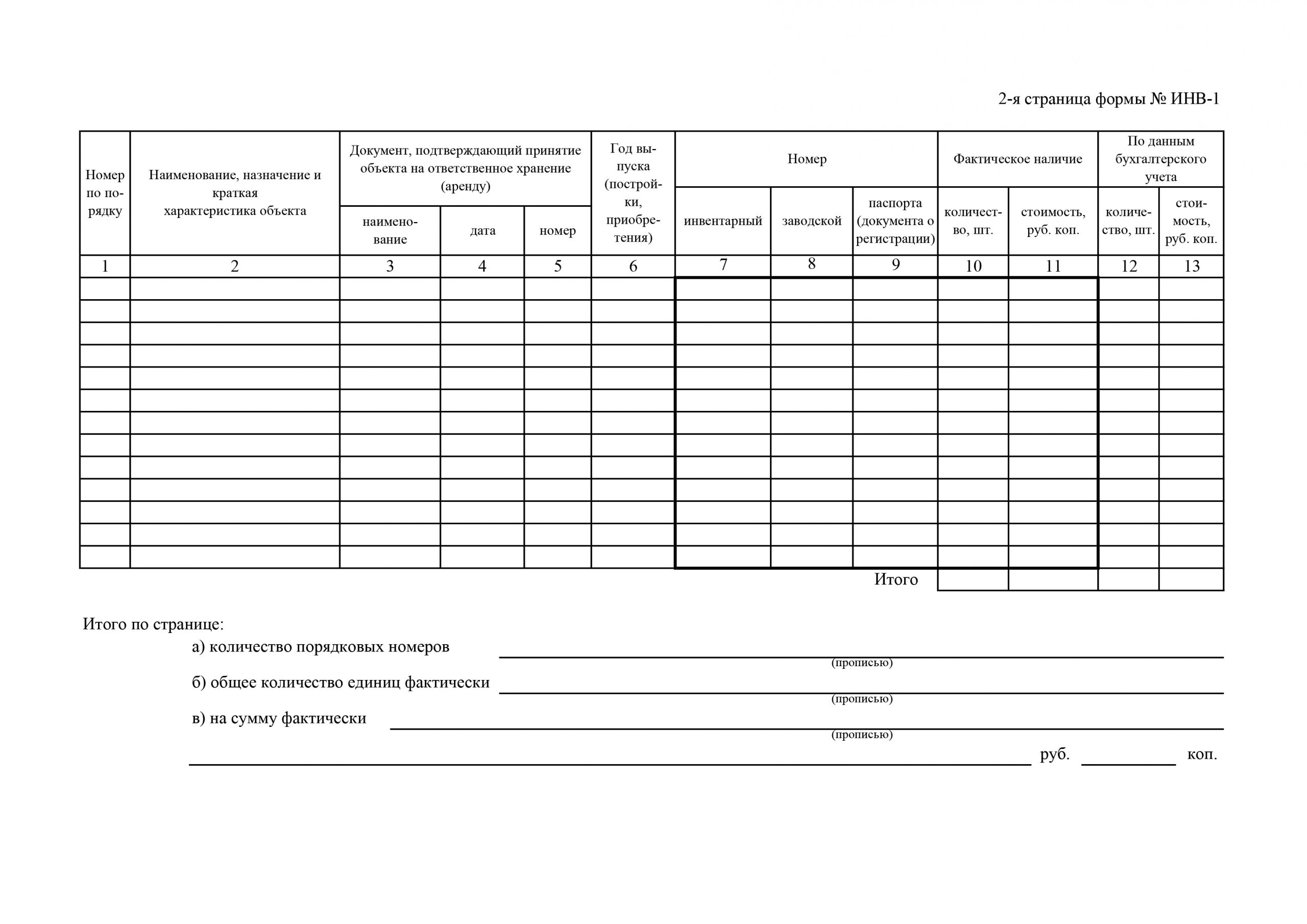

Документ содержит лицевую и оборотную стороны. Заполнять необходимо каждую из них.

Лицевая

Страница начинается с шапки, в которой указывают данные о компании, документах об инвентаризации, сроках проведения процедуры, реквизиты заполняемого акта.

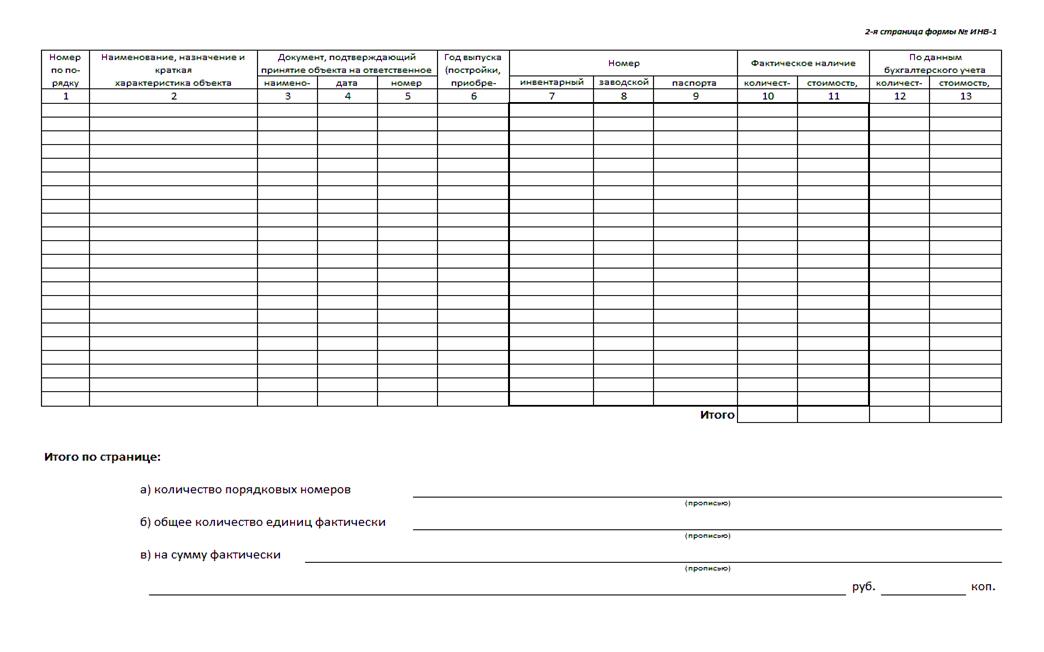

Затем начинается основная часть — таблица. В нее нужно внести такие сведения:

- Номер записи по порядку.

- Название объекта, который находится в состоянии ремонта. Здесь можно еще отметить вид работы.

- Инвентарный номер объекта.

- Номер заказа. Он присваивается на этапе сдачи ОС в ремонт (в договоре или расписке).

- Название отдела или иного структурного подразделения, которое сдало ОС в ремонт.

- Стоимость ремонта. Таковая прописана в договоре.

- Процент технической готовности.

- Затраты на ремонт по договору. Чтобы заполнить эту графу, нужно умножить данные из шестой и седьмой графы.

- Фактические затраты. Их рассчитывают на основании сопровождающей ремонт документации.

- Результаты инвентаризации: экономия. Возникает, если ремонтная организация или сервисный центр дает скидку либо необходимое оборудование или материалы были закуплены по более низким ценам, чем это было запланировано.

- Результаты инвентаризации: перерасход. Ситуация может возникнуть при внезапном повышении цены на ремонт, комплектующие, материалы и т.д. Иногда сумма ремонт увеличивается за счет того, что потребовались дополнительные работы и, как следствие, расходы.

- Примечание. Отмечают дополнительную информацию.

В конце таблицы записывают итоговые результаты по всей странице.

Оборотная

На этой стороне следует продолжение таблицы. Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Дополнение

Важно помнить следующую информацию:

- Документ нужно заполнять в двух экземплярах. Один должен остаться в бухгалтерии, а второй — у материально ответственного работника.

- Заполнение документа может производиться вручную или на компьютере. Во втором случае ставят только так называемые живые подписи. Также возможно заполнение с помощью специальных программ. В этом случае часть данных вносится вручную.

- Подписать акт должны все члены комиссии. В противном случае документ не будет считаться действительным.

Форма N инв-10 «АКТ ИНВЕНТАРИЗАЦИИ НЕЗАКОНЧЕННЫХ РЕМОНТОВ ОСНОВНЫХ СРЕДСТВ» ПОСТАНОВЛЕНИЕ Госкомстата СССР от 28.12.89 N 241 (ред. от 30.10.97) «ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ДЛЯ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ»

действует Редакция от 30. 10.1997 Подробная информация

10.1997 Подробная информация| Наименование документ | ПОСТАНОВЛЕНИЕ Госкомстата СССР от 28.12.89 N 241 (ред. от 30.10.97) «ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ДЛЯ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ» |

| Вид документа | постановление |

| Принявший орган | госкомстат ссср |

| Номер документа | 241 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 30.10.1997 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

Форма N инв-10 «АКТ ИНВЕНТАРИЗАЦИИ НЕЗАКОНЧЕННЫХ РЕМОНТОВ ОСНОВНЫХ СРЕДСТВ»

| (предприятие, организация) | Код по ОКУД | |||

| АКТ ИНВЕНТАРИЗАЦИИ НЕЗАКОНЧЕННЫХ РЕМОНТОВ ОСНОВНЫХ СРЕДСТВ | Номер документа | Дата составления | ||

На основании приказа (распоряжения) от «__» ______ 19__ г. N ___ проведена инвентаризация незаконченных ремонтов основных средств по состоянию на «__» __________ 19__ г.

N ___ проведена инвентаризация незаконченных ремонтов основных средств по состоянию на «__» __________ 19__ г.

Инвентаризация:

начата «__» ____________ 19__ г.

окончена «__» __________ 19__ г.

При инвентаризации установлено следующее:

| N п/ п | Наименование ремонтируемого объекта и вид работы | Номер | Наименование заказчика | Стоимость ремонта по смете | Процент технической готовности | Стоимость выполненного ремонта | Результаты инвентаризации | ||||

| инвентарный | заказа | ||||||||||

| сметная | фактическая | экономия (-) | перерасход (+) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

и т. д. д. | |||||||||||

| Председатель комиссии | ||||||

| (должность) | (подпись) | (и. , о., фамилия) , о., фамилия) | ||||

| Члены комиссии: | ||||||

| (должность) | (подпись) | (и. , о., фамилия) , о., фамилия) | ||||

| (должность) | (подпись) | (и., о., фамилия) | ||||

| (должность) | (подпись) | (и. , о., фамилия) , о., фамилия) |

Печатать с оборотом без заголовочной части. Подписи печатать на обороте.

Форма N инв-11

Утверждена

Постановлением Госкомстата СССР

от 28.12.89 N 241

Образец. Акт инвентаризации незаконченных ремонтов основных средств. Форма № инв-10 (приказ Минфина РФ от 13.06.95 № 49), 2021, 2020 — Бухгалтерская отчётность, бухгалтерский учёт — Образцы и бланки договоров

Документы делопроизводства предприятия → Акт сдачи-приемки дел (пример)

акт сдачи-приемки дел г. «» 20 г. настоящий акт составлен бывшим (должность, фамилия, имя, отчество) (название …

Документы делопроизводства предприятия → Акт о возврате бракованного товара

акт №от «»20г.![]() о возврате бракованного товара

1. название организации

2. фио уполномоченного лица

…

о возврате бракованного товара

1. название организации

2. фио уполномоченного лица

…

Бухгалтерская отчётность, бухгалтерский учёт → Акт уценки товара

…чета в комиссионной торговле непродовольственными товарами, утвержденной приказом роскомторга от 07.12.94 г. nо. 99 акт уценки «» 20 г. комиссионер в лице (фамилия, имя, отчество) и комитент произвели уценку (фамилия, имя, отчество) …

Исковые заявления, жалобы, ходатайства, претензии → Акт отсутствия товара необходимого размера

акт отсутствия товара необходимого размера

г. «» 20г.

настоящий акт составлен в присутствии потребителя , паспо…

«» 20г.

настоящий акт составлен в присутствии потребителя , паспо…

Документы делопроизводства предприятия → Акт о недостаче и(или) пересортице товара

акт №от «»20г. о недостаче и(или) пересортице товара 1. название организации 2. фио уполномоченного ли…

Документы делопроизводства предприятия → Акт об установлении расхождений в количестве при приемке товара

акт об установлении расхождений в количестве при приемке товара от «» 20 г. наименование организации …

Бухгалтерская отчётность, бухгалтерский учёт → Форма № инв-4 акт инвентаризации товаров отгруженных

акт инвентаризации товаров отгруженных

форма nо. инв-4

(предприятие, организация) форма no. инв-4

утверждена постан…

инв-4

(предприятие, организация) форма no. инв-4

утверждена постан…

Договор перевозки грузов и пассажиров → Образец. Акт контрольной проверки правильности погрузки продукции (товара)

акт контрольной проверки правильности погрузки продукции (товара) наименование и реквизиты предприятия: «» 20 г. no…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на порчу, бой, лом товара (материала). Форма № 12

…его уценке (списанию) вследствие

материала

.

(порчи, боя и т.д.)

в результате осмотра оказалось:

-

no. колич. актир уценка сумма

прей- +- +-уценки

скур.наименование товара,сортедин.бруттонетто цена сумма новаясумма

или материалов, арт…

колич. актир уценка сумма

прей- +- +-уценки

скур.наименование товара,сортедин.бруттонетто цена сумма новаясумма

или материалов, арт…

Документы делопроизводства предприятия → Акт о расходе товаров по партии (Унифицированная форма N МХ-11)

документ «акт о расходе товаров по партии (унифицированная форма n мх-11)» в формате excel вы можете получить по ссылке «скачать фа…

Документы делопроизводства предприятия → Акт о расходе товаров по партиям (Унифицированная форма N МХ-12)

документ «акт о расходе товаров по партиям (унифицированная форма n мх-12)» в формате excel вы можете получить по ссылке «скачать ф. ..

..

Документы делопроизводства предприятия → Акт приёмки товаров по количеству и качеству

утверждаю директор «»20г. акт приёмки товаров по количеству и качеству акт составлен (наименование организации, проводившей приёмку т…

Договор поставки товаров, продукции → Акт приемки продукции (товаров) по количеству

а к т

приемки продукции (товаров) по количеству

«» 20г.

место составления акта и приемки продукции (товара)

время начала приемки продукции (товара)

время окончания приемки

комиссия в составе:

. ..

..

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиков

код по окуд 0903115 (предприятие, организация) акт no. на передачу товаров, тары и инвентаря при смене буфетчиков на 20 г. сдающий: принимающий: (должность, фа…

Договор поставки товаров, продукции → Акт приемки продукции (товаров) по качеству

утверждаю

(наименование и адрес руководитель предприятия

предприятия, составившего или его заместитель

акт)

(подпись)

«» 20г.

а к т

приемки продукции (товаров) по качеству

«» 20г. место составления акта и приемки …

место составления акта и приемки …

Акт инвентаризации незаконченных ремонтов ОС инв-10

Блог

Производственный календарь на 2019 год составлен в соответствии с постановлением Правительства РФ от 01.10.2018 №

Отчетность

Декларация 6-НДФЛ: основные положения Все отчисления по налогу в пользу государственной казны должны сопровождаться

Записки

Одно из серьезных нарушений, влекущее дисциплинарное наказание, является невыход на работу. Иначе говоря –

Иначе говоря –

Иски

Судебная процедура установления отцовства – не такой уж редкий гость в судебной практике. Она

Блог

Лизинг является разновидностью долгосрочной аренды, нередко применяемой как инструмент кредитования бизнеса. В действительности, по

Договора

Аренда авто пользуется большой популярностью среди таксистов. Сегодня на рынке вращается очень много агрегаторов

Сегодня на рынке вращается очень много агрегаторов

Акт инвентаризации незаконченных ремонтов основных средств(форма ИНВ-10) (100 листов))

Расширенный поиск

Переплет

Листовое издание

Формат

А4 (210×297)

Акт инвентаризации незаконченных ремонтов основных средств(форма ИНВ-10) (Утверждена Постановлением Госкомстата России от 18. 08.1998 88)

08.1998 88)Продукция фирмы

Информация о альбомах, входящих в комплект поставки, и примеры некоторых типичных форм.

Альбом «Учет основных средств, материалов, малоценных и быстроизнашиваюшихся предметов»

Альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании постановления Правительства Российской Федерации от 8 июля 1997 года № 835 «О первичных учетных документах» и в развитие Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (введенной постановлением Правительства Российской Федерации от 06.03.98 № 283) и приказами Минфина России:

- от 29.07.98 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01;

- от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» и Инструкцией по его применению;

а также в соответствии с требованиями главы 25 Налогового кодекса Российской Федерации (Федеральный закон от 06. 08.2001 № 110-ФЗ).

08.2001 № 110-ФЗ).

Унифицированные формы первичной учетной документации, включенные в альбом, согласованы с Минфином России и Минэкономразвития России и утверждены постановлением Госкомстата России от 21.01.2003 № 7.

По учету основных средств и нематериальных активов.

ОС-4 (Акт на списание основных средств)

По учету материалов.

М-2 (Доверенность)

По учету малоценных и быстроизнашивающихся предметов.

МБ-2 (Карточка учета малоценных и быстроизнашивающихся предметов

Альбом по учету сельскохозяйственной продукции и сырья

Альбом

унифицированных форм первичной

учетной документации разработан

НИПИстатинформ Госкомстата России

на основании постановления

Правительства Российской

Федерации от 8 июля 1997 г. № 835. Формы

первичной учетной документации

согласованы с Минфином России и

Минэкономики России и утверждены

постановлением Госкомстатом

России от 29 cентября 1997г. № 68.

Ведение первичного учета по

унифицированным формам настоящего

альбома распространяется на

юридических лиц всех форм

собственности, осуществляющих

производство

сельскохозяйственной продукции и

сырья, кроме малых предприятий и

крестьянских (фермерских) хозяйств.

1.1 По учету движения зерна.

СП-1 (Реестр отправки зерна и другой продукции с поля)

1.2 По учету движения другой продукции растениеводства.

СП-4 (Путевка на вывоз продукции с поля)

1.3 По учету движения животных.

СП-48 (Учетный лист движения животных и расхода кормов)

1.4 По учету движения продукции животноводства.

СП-14 (Дневник поступления

сельскохозяйственной продукции)

1.5 По учету реализации продукции.

СП-3 (Реестр документов на выбытие продукции)

Альбом по учету труда и его оплаты

Альбом

унифицированных форм первичной

учетной документации разработан

НИПИстатинформ Госкомстата России

на основании постановления

Правительства Российской

Федерации от 8 июля 1997 г. № 835. Формы

первичной учетной документации

согласованы с Минфином России и

Минэкономики России и утверждены

постановлением Госкомстата России

от 30 октября 1997 г. № 71а.

Ведение первичного учета по

унифицированным формам настоящего

альбома распространяется на

юридических лиц всех форм

собственности, осуществляющих

деятельность в отраслях экономики.

2.1 По учету личного состава.

2.1.1 По учету личного состава.

Т-1 (Приказ (распоряжение) о приеме на работу)

2.1.2 По учету использования рабочего времени и расчетов с персоналом по оплате труда.

Т-53 (Платежная ведомость)

Альбом по учету работы строительных машин и механизмов

Альбом

унифицированных форм первичной

учетной документации разработан

НИПИстатинформ Госкомстата России

на основании постановления

Правительства Российской

Федерации от 8 июля 1997 г. № 835. Формы

первичной учетной документации

согласованы с Минфином России и

Минэкономики России и утверждены

постановлением Госкомстатом

России от 28 ноября 1997 г. № 78.

Ведение первичного учета по

унифицированным формам настоящего

альбома распространяется на

юридических лиц всех форм

собственности, осуществляющих

деятельность по эксплуатации

строительных машин, механизмов,

автотранспортных средств и

являющихся отправителями и

получателями грузов, перевозимых

автомобильным транспортом.

3.1 По учету работы строительных машин и механизмов.

ЭСМ-1 (Рапорт о работе башенного крана)

3.2 По учету работ в автомобильном транспорте.

4-С (Путевой лист грузового автомобиля)

Альбом по учету кассовых операций

4.1. ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ

КО-1 (Приходный кассовый ордер)

КО-2 (Расходный кассовый ордер)

КО-3 (Журнал регистрации приходных и расходных кассовых документов)

КО-4 (Кассовая книга)

КО-5 (Книга учета принятых и выданных кассиром денежных средств)

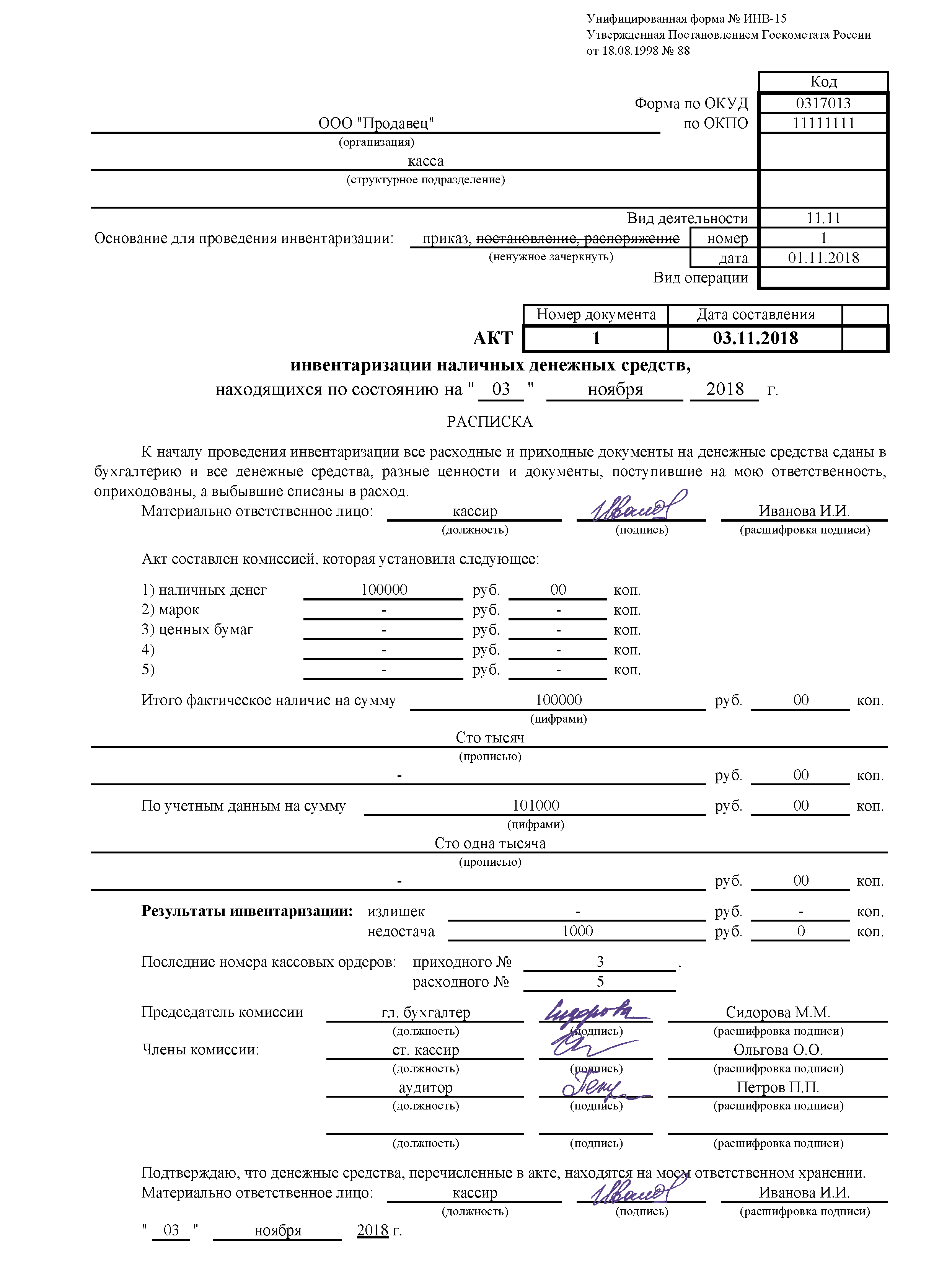

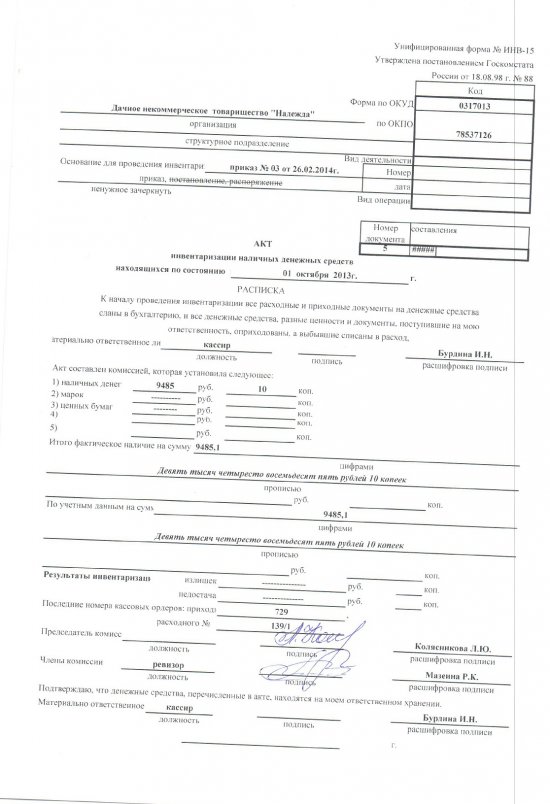

4.2. ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ, ЦЕННЫХ БУМАГ И БЛАНКОВ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ.

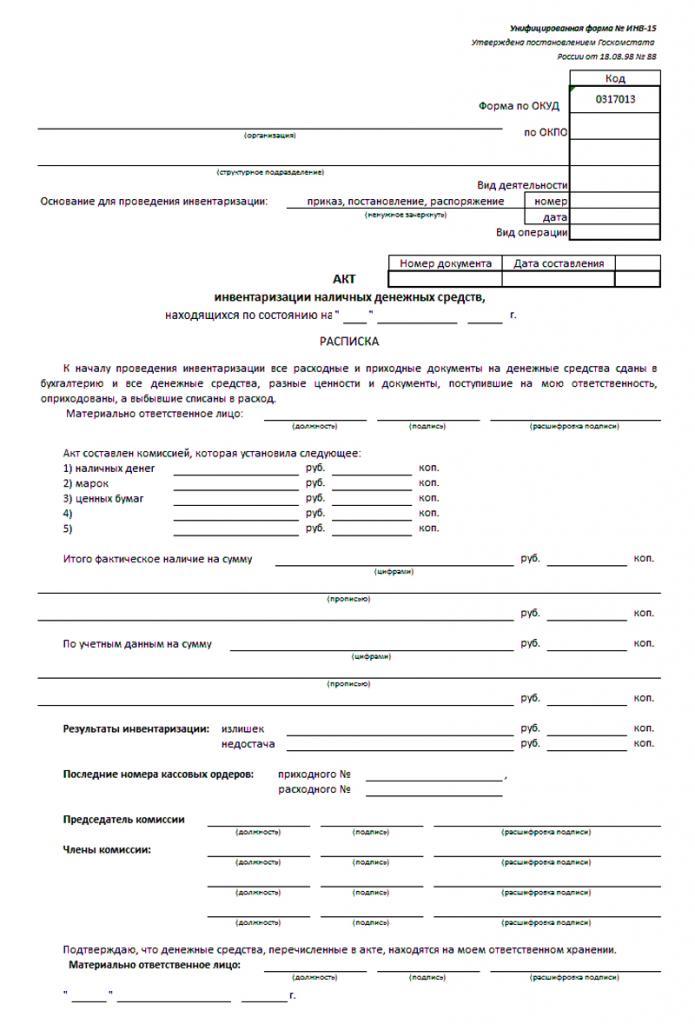

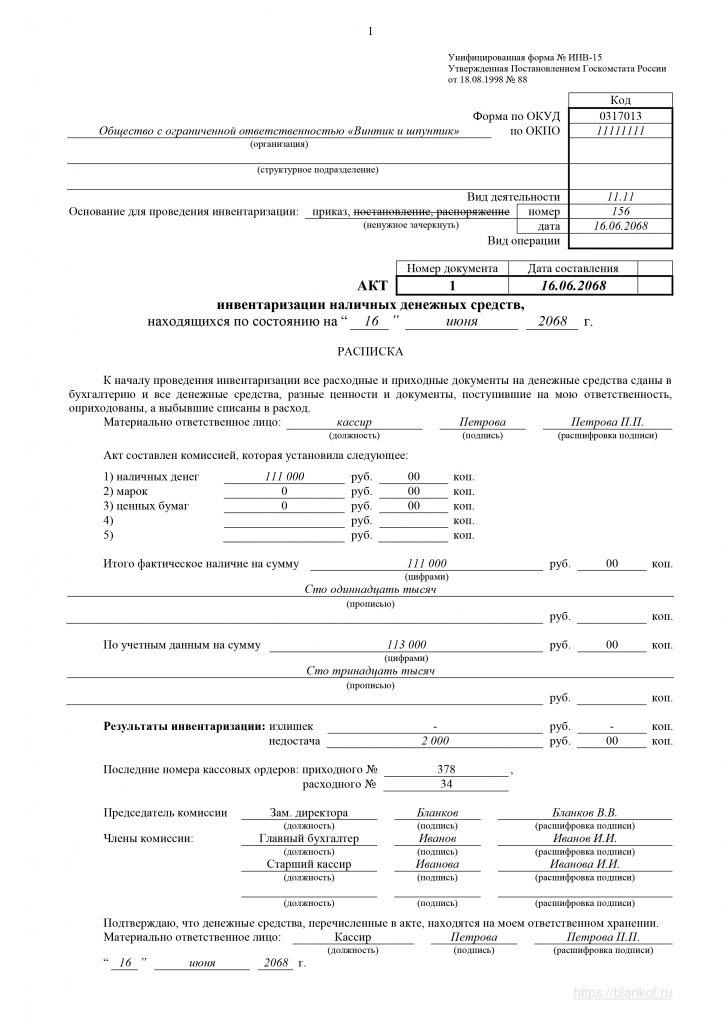

Инв-15 (Акт инвентаризации наличных денежных средств)

ИНВ-16 (Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности)

Альбом по учету результатов инвентаризации

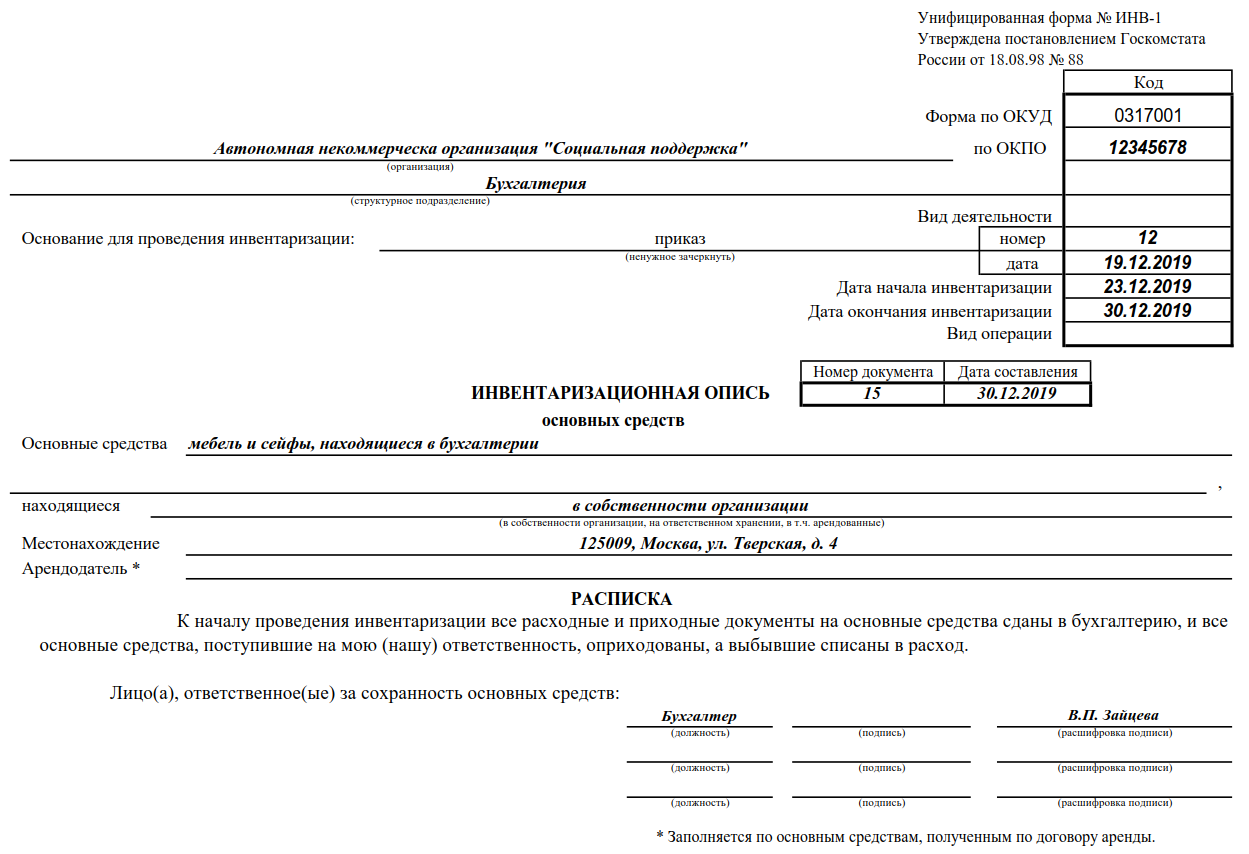

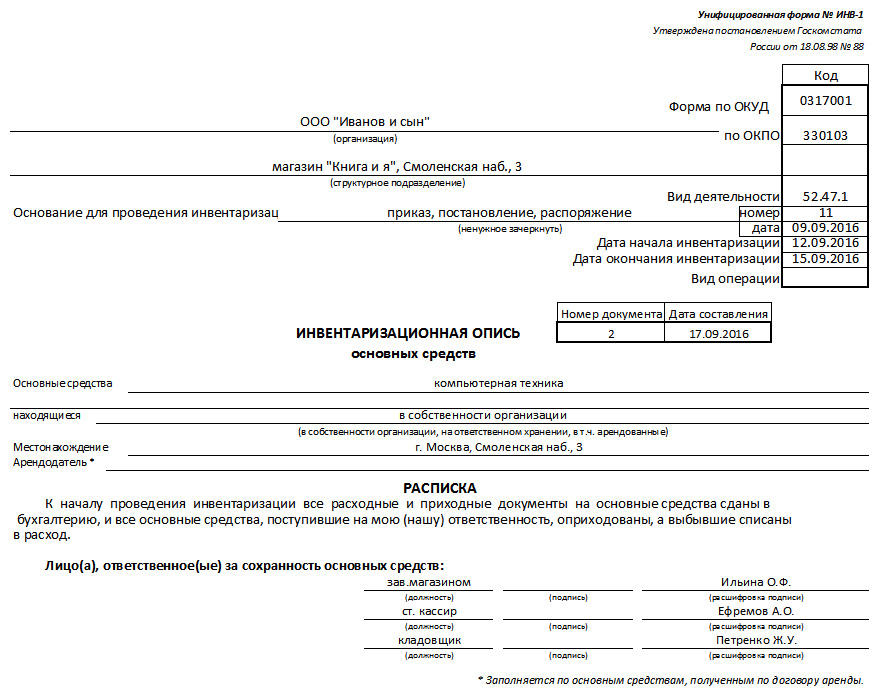

ИНВ-1 (Инвентаризационная опись основных средств)

ИНВ-1а (Инвентаризационная опись нематериальных активов)

ИНВ-2 (Инвентаризационный ярлык)

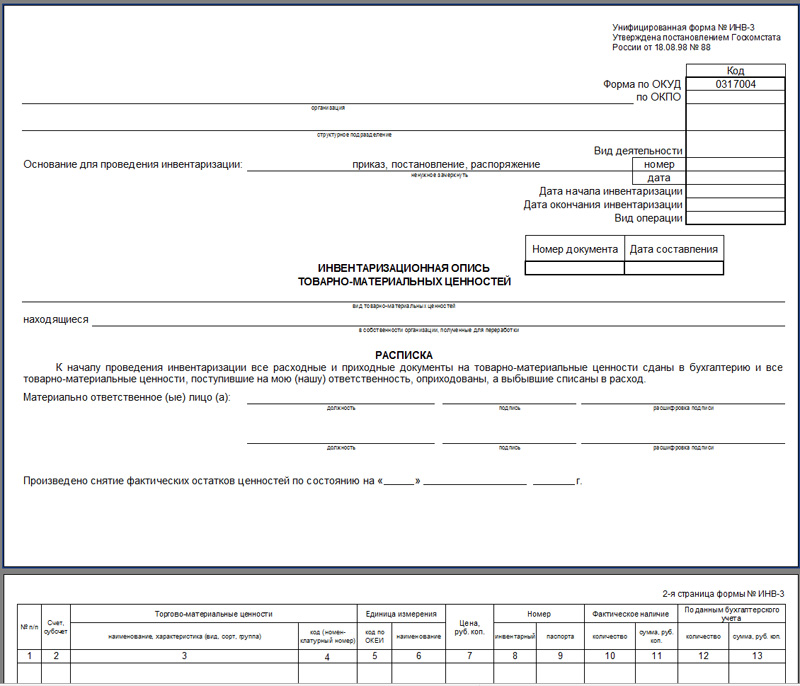

ИНВ-3 (Инвентаризационная опись товарно-материальных ценностей)

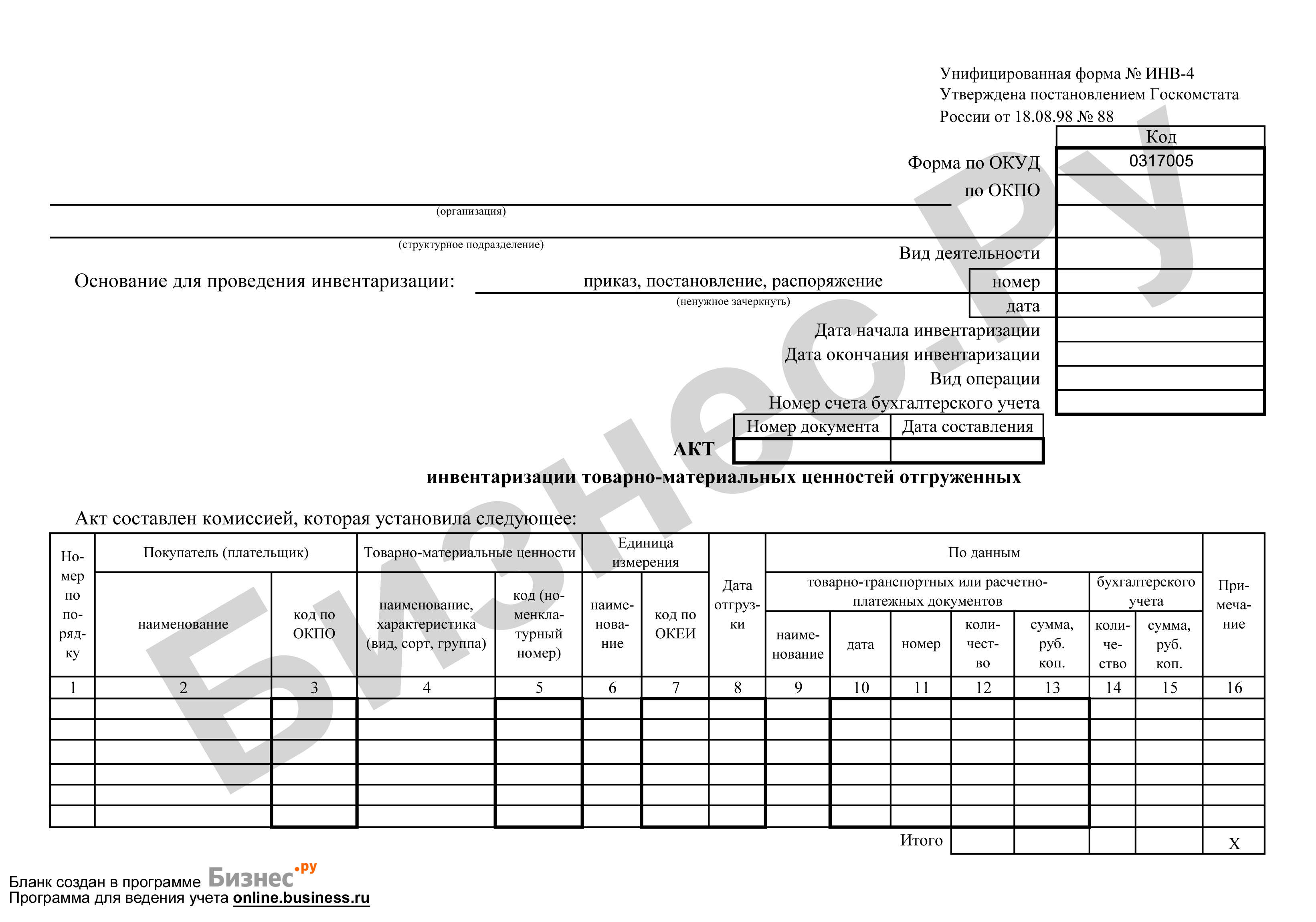

ИНВ-4 (Акт инвентаризации товарно-материальных ценностей отгруженных)

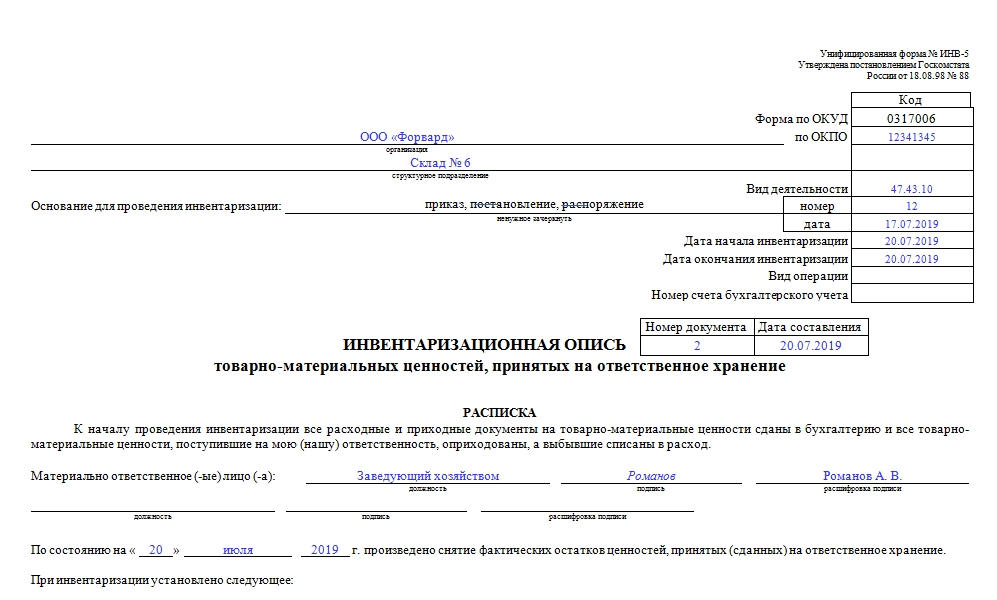

ИНВ-5 (Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение)

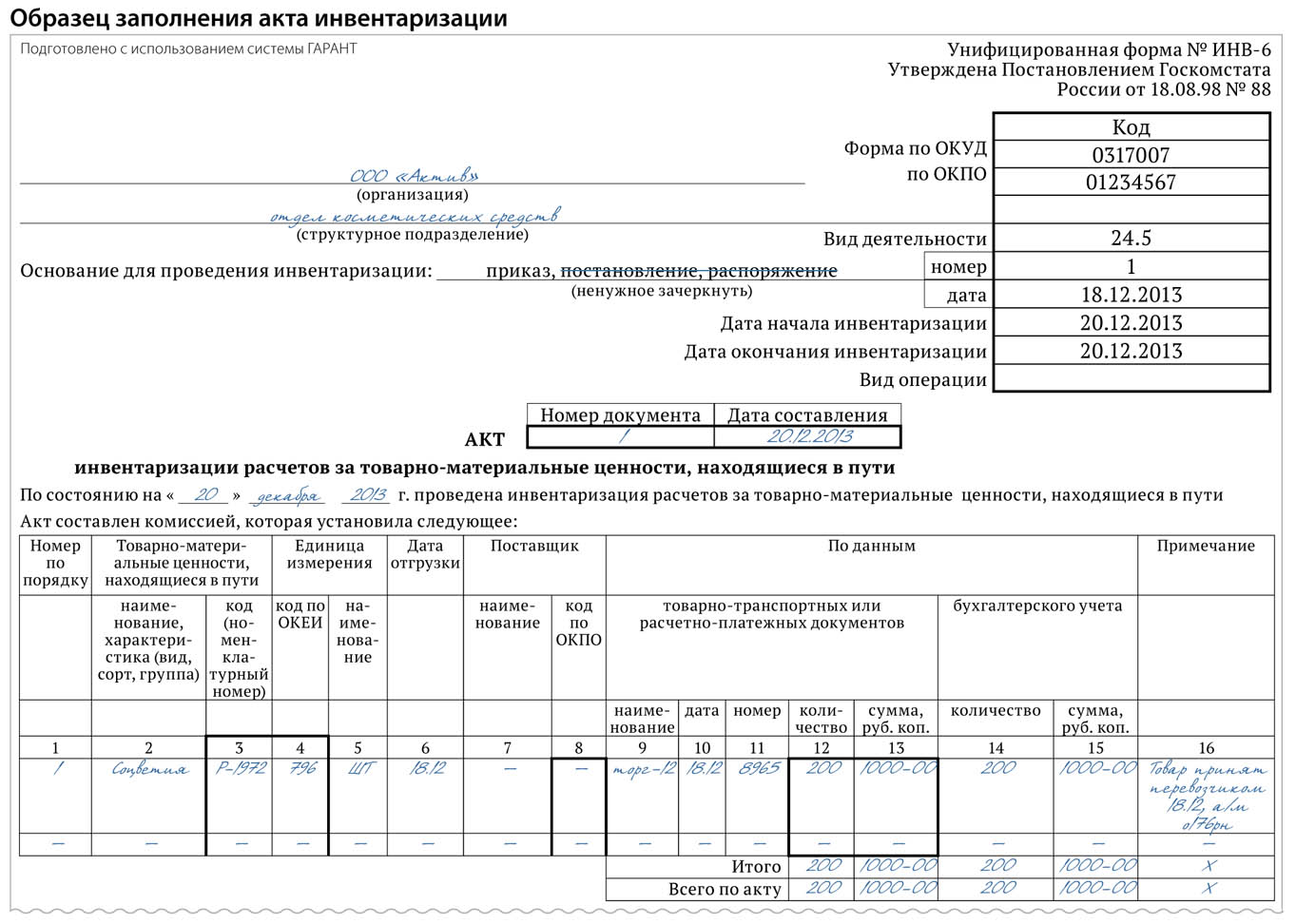

ИНВ-6 (Акт инвентаризации товарно-материальных ценностей, находящихся в пути)

ИНВ-8 (Акт инвентаризации драгоценных металлов и изделий из них)

ИНВ-8а (Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях)

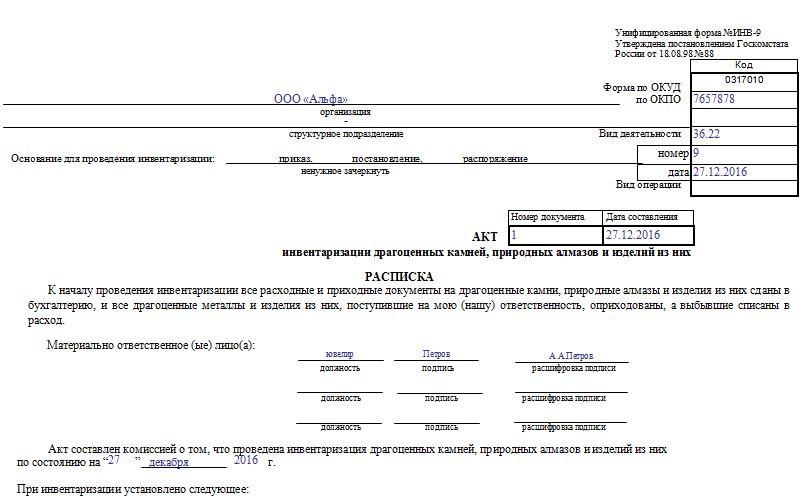

ИНВ-9 (Акт инвентаризации драгоценных камней, природных алмазов и изделий из них)

ИНВ-10 (Акт инвентаризации незаконченных ремонтов основных средств)

Инв-11 (Акт инвентаризации расходов будущих периодов)

Инв-15 (Акт инвентаризации наличных денежных средств)

ИНВ-16 (Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности)

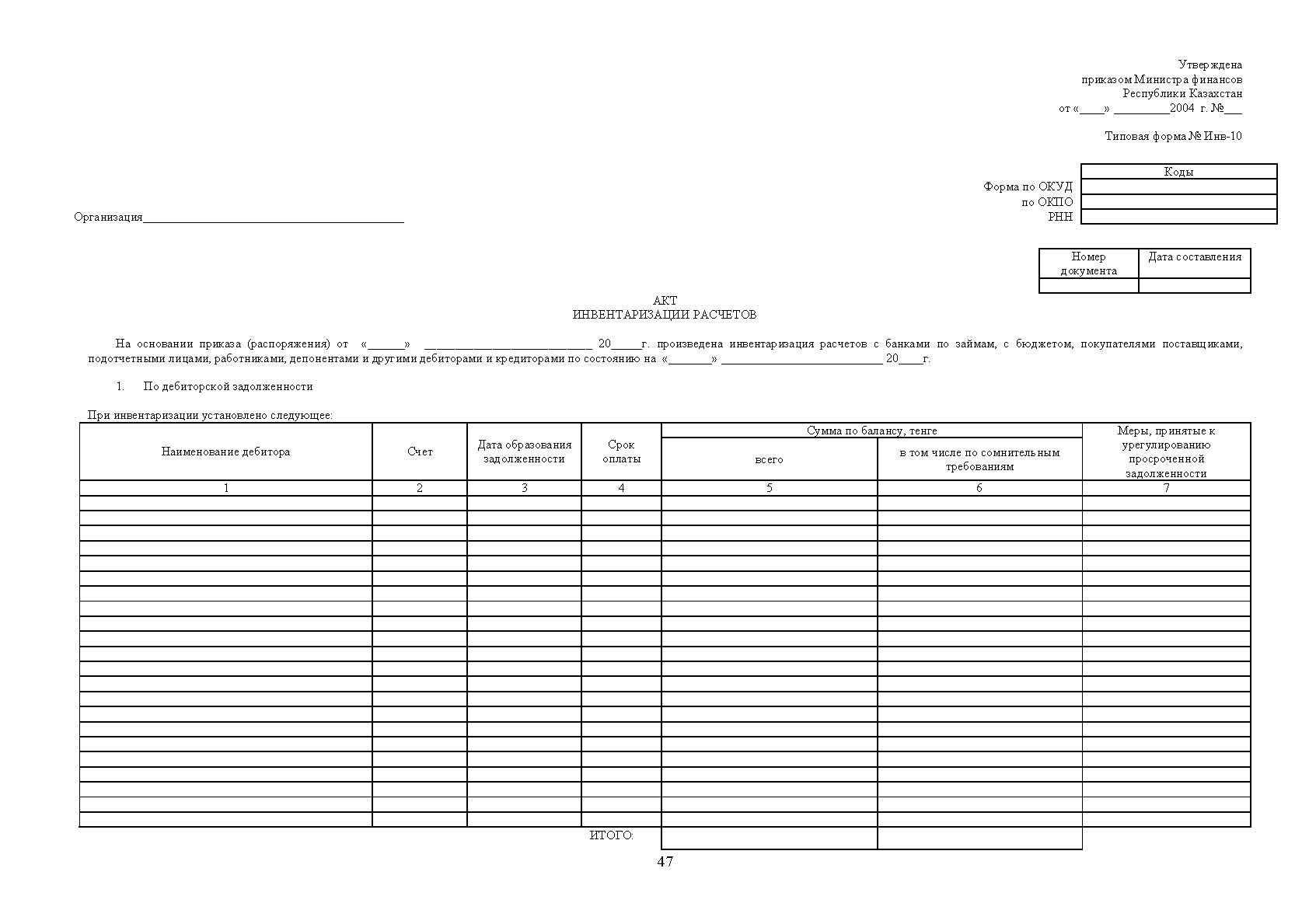

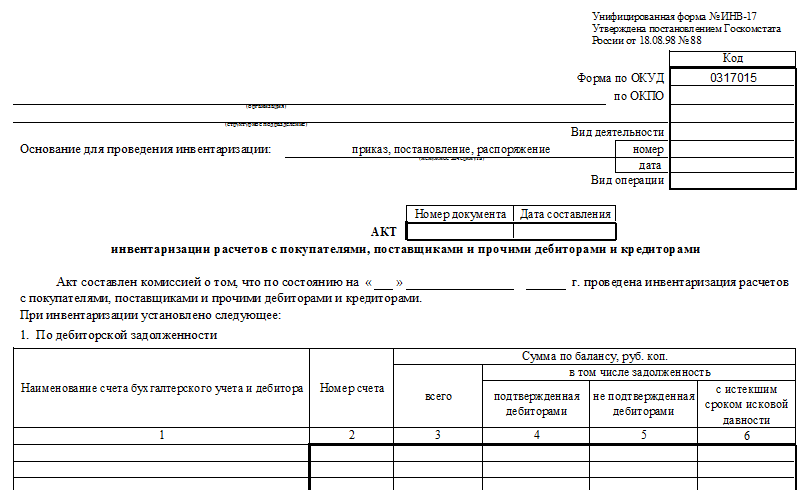

ИНВ-17 (Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами)

Приложение к форме №ИНВ-17 (Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами)

ИНВ-18 (Сличительная ведомость результатов инвентаризации основных средств)

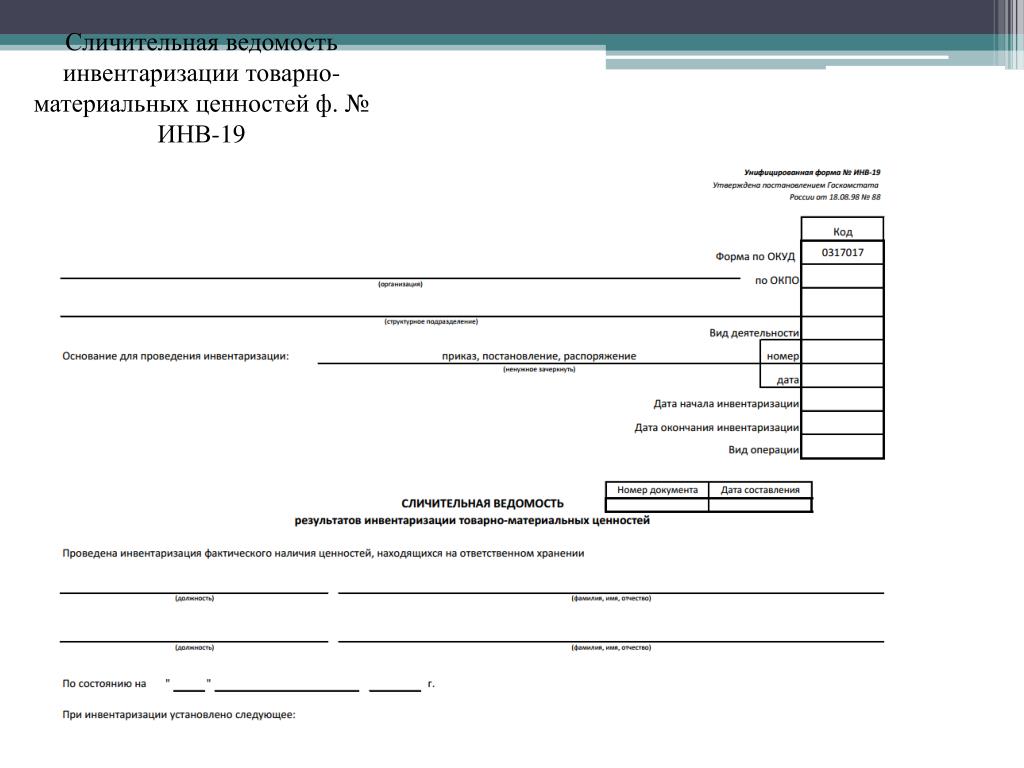

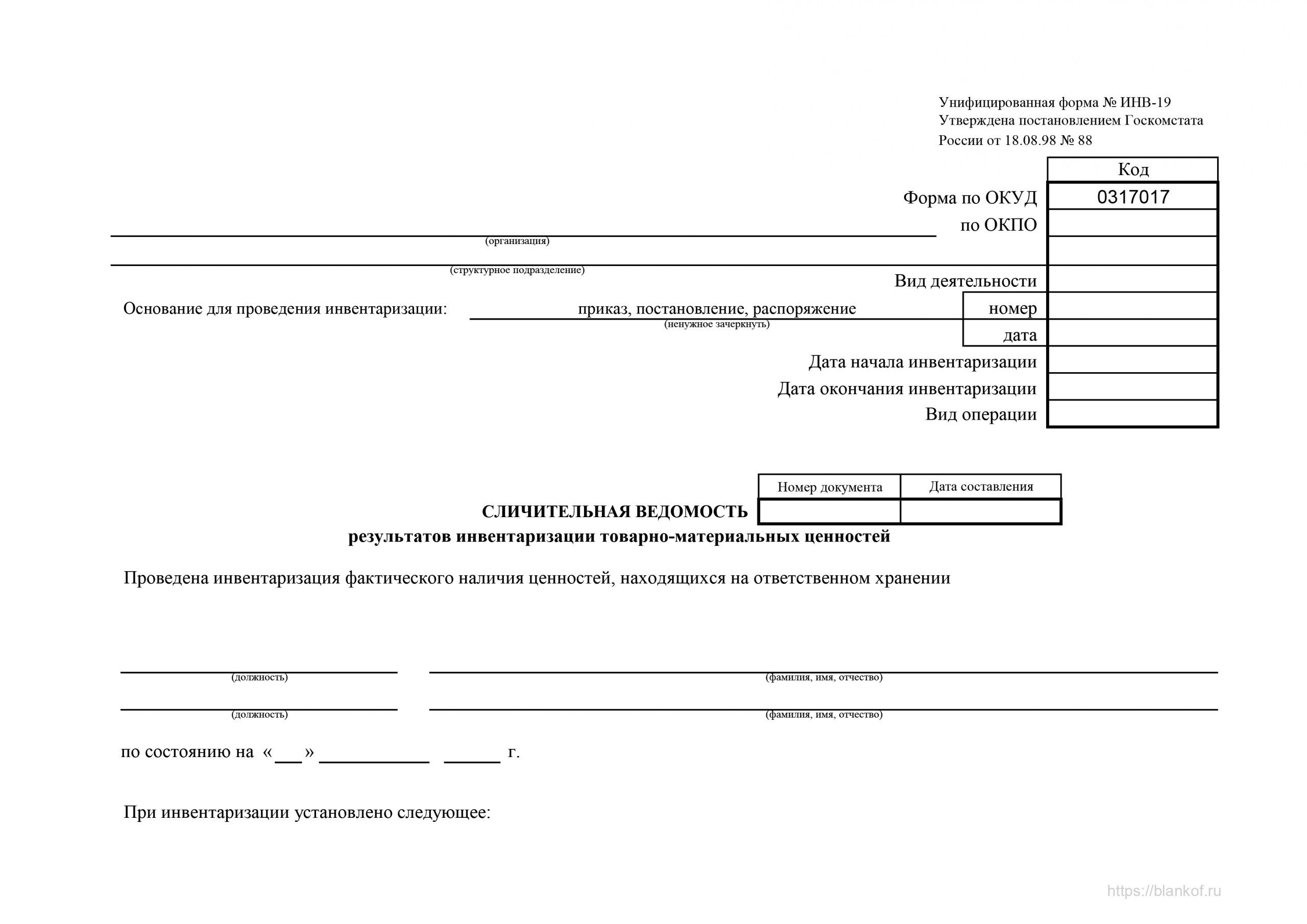

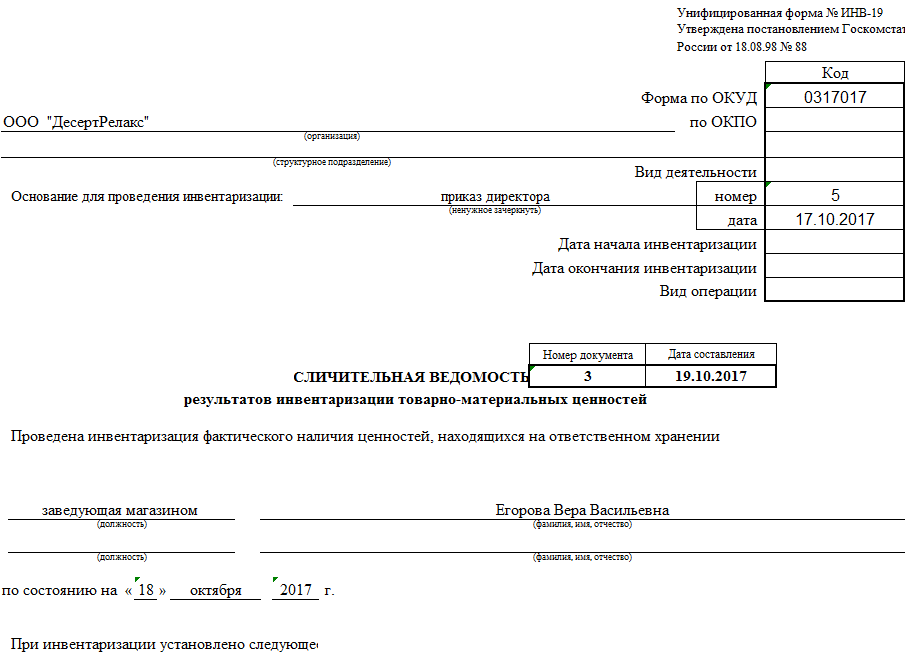

ИНВ-19 (Сличительная ведомость результатов инвентаризации товарно-материальных ценностей)

ИНВ -22 (Приказ (постановление, распоряжение) о проведении инвентаризации)

ИНВ -23 (Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации)

ИНВ -24 (Акт о контрольной проверке правильности проведения инвентаризации ценностей)

ИНВ -25 (Журнал учета контрольных проверок правильности проведения инвентаризаций)

ИНВ -26 (Ведомость учета результатов, выявленных инвентаризацией)

Альбом по учету работ в капитальном строительстве и ремонтно-строительных работ

КС-2 «АКТ о

приемке выполненных работ»

КС-3 «Справка о стоимости

выполненных работ и затрат»

КС-6 «Общий журнал работ»

КС-6а «Журнал учета выполненных

работ»

КС-8 «АКТ о сдаче в эксплуатацию

временного (нетитульного)

сооружения»

КС-9 «АКТ о разборке временных (нетитульных)

сооружений»

КС-10 «АКТ об оценке подлежащих

сносу (переносу) зданий, строений,

сооружений и насаждений»

КС-11 «Акт приемки законченного

строительством объекта»

КС-14 «Акт приемки законченного

строительством объекта приемочной

комиссией»

КС-17 «АКТ о приостановлении

строительства»

КС-18 «АКТ о приостановлении

проектно-изыскательских работ по

неосуществленному строительству»

Альбом по учету продукции, товарно-материальных ценностей в местах хранения

МХ- 1 «АКТ о

приеме-передаче товарно-материальных

ценностей на хранение»

МХ- 2 «Журнал учета товарно-материальных

ценностей, сданных на хранение»

МХ- 3 «АКТ о возврате товарно-материальных

ценностей, сданных на хранение»

МХ- 4 «Журнал учета поступающих

грузов»

МХ- 5 «Журнал учета поступления

продукции, товарно-материальных

ценностей в места хранения»

МХ- 6 «Журнал учета расхода

продукции, товарно-материальных

ценностей в местах хранения «

МХ- 7 «Журнал учета поступления

плодоовощной продукции в места

хранения»

МХ- 8 «Журнал учета расхода

плодоовощной продукции в местах

хранения»

МХ- 9 «Весовая ведомость»

МХ- 10 «Партионная карта»

МХ- 11 «Акт о расходе товаров по

партии»

МХ- 12 «Акт о расходе товаров по

партиям»

МХ- 13 «Акт о контрольной проверке

продукции, товарно-материальных

ценностей, вывозимых из мест

хранения»

МХ- 14 «Акт о выборочной проверке

наличия товарно-материальных

ценностей в местах хранения «

МХ- 15 «Акт об уценке товарно-материальных

ценностей «

МХ- 16 «Карточка учета овощей и

картофеля в буртах (траншеях,

овощехранилищах) «

МХ- 17 «Акт о зачистке бурта (траншеи,

овощехранилища) «

МХ- 18 «Накладная на передачу

готовой продукции в места хранения

«

МХ- 19 «Ведомость учета остатков

товарно-материальных ценностей в

местах хранения «

МХ- 20 «Отчет о движении товарно-материальных

ценностей в местах хранения»

МХ- 20а «Отчет о движении товарно-материальных

ценностей в местах хранения»

МХ- 21 «Отчет экспедитора «

Учет торговых операций при продаже товаров в кредит

KP-1 «Справка

для покупки товаров в кредит»

KP-2 «Поручение обязательство(обязательство)»

KP-3 «Ведомость-опись поручений-обязательств

(обязательств),оформленных

покупателями за товары, проданные в

кредит»

KP-4 «Распоряжение»

KP-5 «Ведомость учета поступления

денег в расчетную кассу от

покупателей в погашение

задолженности за товары, проданные

в кредит»

KP-6 «Реестр возвращенных

поручений -обязательств (обязательств)»

KP-7 «Справка о состоянии расчетов

с работниками за товары, проданные

в кредит»

Учет торговых операций в комиссионной торговле

КОМИС-1 «Перечень

товаров, принятых на комиссию»

КОМИС-1a «Перечень принятых на

комиссию транспортных средств (автомобилей,

мотоциклов и номерных узлов (агрегатов)»

КОМИС-2 «Товарный ярлык»

КОМИС-3 «Акт об уценке»

КОМИС-4 «Справка о продаже

товаров, принятых на комиссию»

КОМИС-5 «Акт о снятии товара с

продажи»

КОМИС-6 «Карточка учета товаров и

расчетов по договорам комиссии»

КОМИС-7 «Ведомость учета платежей,

полученных за хранение непроданных

товаров»

КОМИС-8 «Журнал учета приема на

комиссию и продажи транспортных

средств (автомобилей, мотоциклов и

номерных узлов (агрегатов)»

Учет операций в общественном питании

ОП-1 «Калькуляционная

карточка»

ОП-2 «План меню»

ОП-3 «Требование в кладовую»

ОП-4 «Накладная на отпуск товара»

ОП-5 «Закупочный акт»

ОП-6 «Дневной заборный лист»

ОП-7 «Опись дневных заборных

листов (накладных)»

ОП-8 «Акт о бое, ломе и утрате

посуды и приборов»

ОП-9 «Ведомость учета движения

посуды и приборов»

ОП-10 «Акт о реализации и отпуске

изделий кухни»

ОП-11 «Акт о продаже и отпуске

изделий кухни»

ОП-12 «Акт о реализации готовых

изделий кухни за наличный расчет»

ОП-13 «Контрольный расчет расхода

специй и соли»

ОП-14 «Ведомость учета движения

продуктов и тары на кухне»

ОП-15 «Акт о снятии остатков

продуктов, полуфабрикатов и

готовых изделий кухни»

ОП15(a3) «Акт о снятии остатков

продуктов, полуфабрикатов и

готовых изделий кухни

ОП-16 «Ведомость учета остатков

продуктов и товаров на складе (в

кладовой)»

ОП-17 «Контрольный расчет расхода

продуктов по нормам рецептур на

выпущенные изделия»

ОП-18 «Акт о передаче товаров и

тары при смене материально

ответственного лица»

ОП-19 «Журнал учета столовой

посуды и приборов, выдаваемых под

отчет работникам организации»

ОП-20 «Заказ-счет»

ОП-21 «Акт на отпуск питания

сотрудникам организации»

ОП-22 «Акт на отпуск питания по

безналичному расчету»

ОП-23 «Акт о разделке мяса-сырья на

полуфабрикаты (формат А4)»

ОП23(a3) «Акт о разделке мяса-сырья

на полуфабрикаты (формат А3)»

ОП-24 «Ведомость учета движения

готовых изделий в кондитерском и

других цехах»

ОП-25 «Наряд-заказ на изготовление

кондитерских и других изделий»

Учет денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин

KM-1 «Акт о

переводе показаний суммирующих

денежных счетчиков на нули и

регистрации контрольных счетчиков

контрольно-кассовой машины»

KM-2 «Акт о снятии показаний

контрольных и суммирующих денежных

счетчиков при сдаче (отправке)

контрольно-кассовой машины в

ремонт и при возвращении ее в

организацию»

KM-3 «Акт о возврате денежных сумм

покупателям (клиентам) по

неиспользованным кассовым чекам»

KM-4 «Журнал кассира-операциониста»

KM-5 «Журнал регистрации показаний

суммирующих денежных и контрольных

счетчиков контрольно-кассовых

машин, работающих без кассира-операциониста»

KM-6 «Справка-отчет кассира-операциониста»

KM-7 «Сведения о показаниях

счетчиков контрольно-кассовых

машин и выручке организации»

KM-8 «Журнал учета вызовов

технических специалистов и

регистрации выполненных работ»

KM-9 «Акт о проверке наличных

денежных средств кассы»

Учет торговых операций

ТОРГ-1 «Акт о

приемке товаров»

ТОРГ-2 «Акт об установленном

расхождении по количеству и

качеству при приемке товарно-материальных

ценностей»

ТОРГ-3 «Акт об установленном

расхождении по количеству и

качеству при приемке импортных

товаров»

ТОРГ-4 «Акт о приемке товара,

поступившего без счета поставщика»

ТОРГ-5 «Акт об оприходовании тары,

не указанной в счете поставщика»

ТОРГ-6 «Акт о завесе тары»

ТОРГ-7 «Журнал регистрации

товарно-материальных ценностей,

требующих завеса тары»

ТОРГ-8 «Заказ-отборочный лист»

ТОРГ-9 «Упаковочный ярлык»

ТОРГ-10 «Спецификация»

ТОРГ-11 «Товарный ярлык»

ТОРГ-12 «Товарная накладная»

ТОРГ-13 «Накладная на внутреннее

перемещение, передачу товаров, тары»

ТОРГ-14 «Расходно-приходная

накладная (для мелкорозничной

торговли)»

ТОРГ-15 «Акт о порче, бое, ломе

товарно-материальных ценностей»

ТОРГ-16 «Акт о списании товаров»

ТОРГ-17 «Приходный групповой

отвес»

ТОРГ-18 «Журнал учета движения

товаров на складе»

ТОРГ-19 «Расходный отвес (спецификация)»

ТОРГ-20 «Акт о подработке,

подсортировке, перетаривании

товаров»

ТОРГ-21 «Акт о переборке (сортировке)

плодоовощной продукции»

ТОРГ-22 «Акт о контрольной (выборочной)

проверке яиц»

ТОРГ-23 «Товарный журнал

работника мелкорозничной торговли»

ТОРГ-24 «Акт о перемеривании

тканей»

ТОРГ-25 «Акт об уценке лоскута»

ТОРГ-26 «Заказ»

ТОРГ-27 «Журнал учета выполнения

заказов покупателей»

ТОРГ-28 «Карточка количественно-стоимостного

учета»

ТОРГ-29 «Товарный отчет»

ТОРГ-30 «Отчет по таре»

ТОРГ-31 «Сопроводительный реестр

сдачи документов»

Акт инвентаризации, бланки инвентаризации

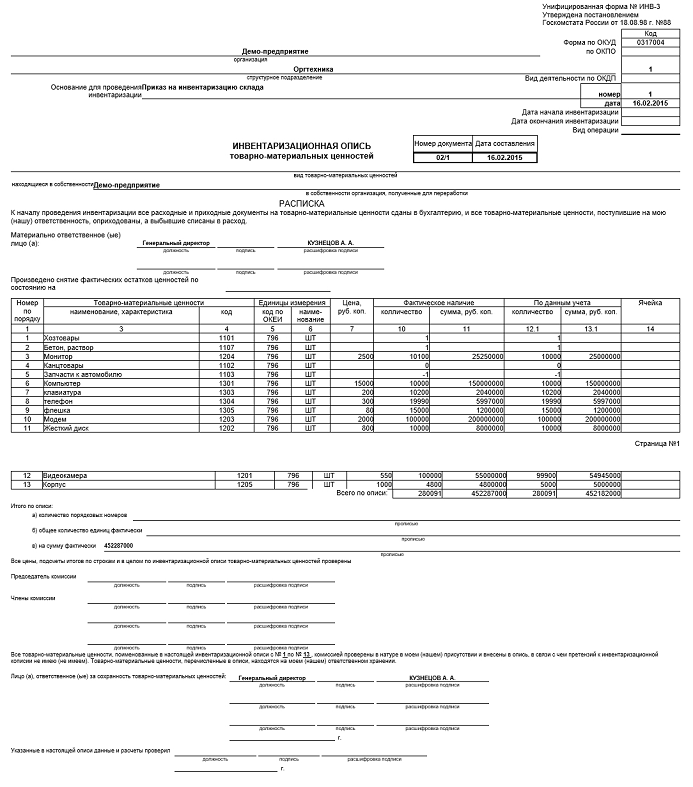

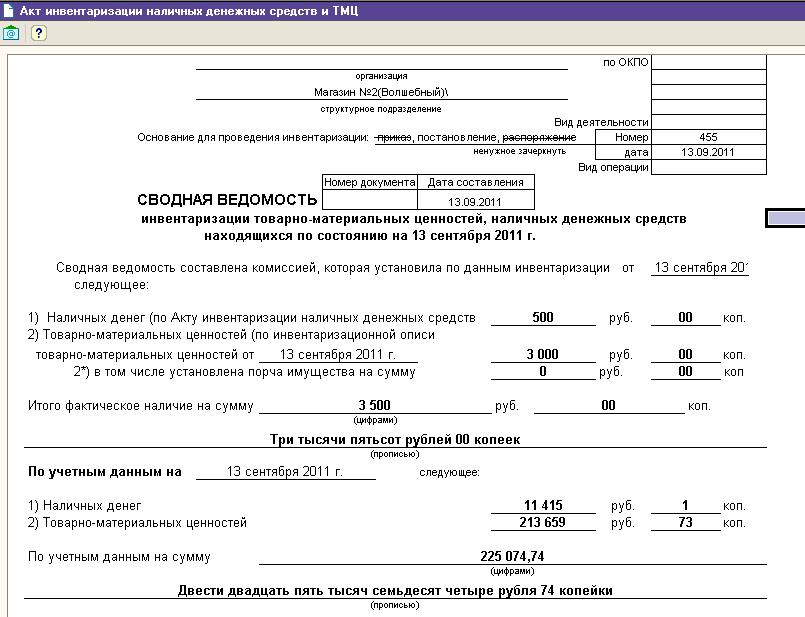

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Индекс формы | Формат документа | Название | Формат архива |

Форма ИНВ-1 | опись | Инвентаризационная опись основных средств | .rar (.xls + .jpg) |

Форма ИНВ-1a | опись | Инвентаризационная опись нематериальных активов | . |

Форма ИНВ-2 | ярлык | Инвентаризационный ярлык | .rar (.xls + .jpg) |

Форма ИНВ-3 | опись | Инвентаризационная опись товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-4 | акт | Акт инвентаризации товарно-материальных ценностей отгруженных | .rar (.xls + .jpg) |

Форма ИНВ-5 | опись | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | .rar (.xls + . |

Форма ИНВ-6 | акт | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | .rar (.xls + .jpg) |

Форма ИНВ-8 | акт | Акт инвентаризации драгоценных металлов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-8a | опись | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | .rar (.xls + .jpg) |

Форма ИНВ-9 | акт | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | . |

Форма ИНВ-10 | акт | Акт инвентаризации незаконченных ремонтов основных средств | .rar (.xls + .jpg) |

Форма ИНВ-11 | акт | Акт инвентаризации расходов будущих периодов | .rar (.xls + .jpg) |

Форма ИНВ-15 | акт | Акт инвентаризации наличных денежных средств | .rar (.xls + .jpg) |

Форма ИНВ-16 | опись | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | .rar (.xls + .jpg) |

Форма ИНВ-17 | акт | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | . |

Форма ИНВ-18 | ведомость | Сличительная ведомость результатов инвентаризации основных средств | .rar (.xls + .jpg) |

Форма ИНВ-19 | ведомость | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-22 | приказ | Приказ (постановление, распоряжение) о проведении инвентаризации | .rar (.xls + .jpg) |

Форма ИНВ-23 | журнал | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | . |

Форма ИНВ-24 | акт | Акт о контрольной проверке правильности проведения инвентаризации ценностей | .rar (.xls + .jpg) |

Форма ИНВ-25 | журнал | Журнал учета контрольных проверок правильности проведения инвентаризаций | .rar (.xls + .jpg) |

rar (.xls + .jpg)

rar (.xls + .jpg) jpg)

jpg) rar (.xls + .jpg)

rar (.xls + .jpg) rar (.xls + .jpg)

rar (.xls + .jpg) rar (.xls + .jpg)

rar (.xls + .jpg)Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

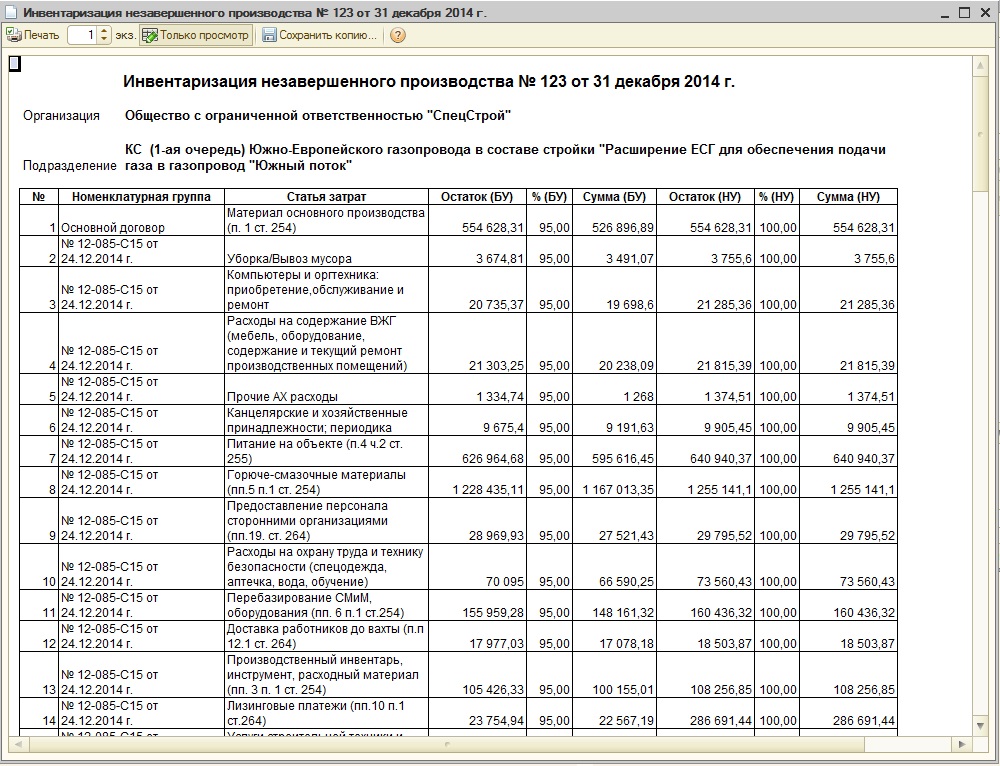

Незавершенный ремонт основных средств

Незавершенный ремонт основных средств подлежит периодической инвентаризации для контроля их текущего состояния и понесенных расходов. Российское законодательство требует, чтобы инвентаризация незавершенного ремонта отражалась в Акте о незавершенном ремонте основных средств.

Российское законодательство требует, чтобы инвентаризация незавершенного ремонта отражалась в Акте о незавершенном ремонте основных средств.

Существует несколько бизнес-сценариев, как стоимость ремонта может быть введена в систему:

Затраты на ремонт могут быть присвоены внутреннему заказу CO.В этом случае номер актива должен быть указан в поле «Номер внешнего заказа» в основных данных заказа, а предварительная стоимость ремонта должна быть указана в поле «Расчетные общие затраты для заказа» в основных данных заказа. данные;

Затраты на ремонт могут быть присвоены СПП-элементу CO. В этом случае номер актива должен быть указан в тексте 1 поля «Пользователь» основных данных WBS, а предварительная стоимость ремонта должна быть указана в значении 3 основных данных WBS;

Затраты на ремонт могут быть присвоены заказу ТОРО.В этом случае номер актива должен быть указан в поле «Номер актива» на экране вкладки местоположения в заказе на техобслуживание завода, а предварительная стоимость ремонта должна быть указана в поле «Оценка общих затрат».

для заказа »поля данных заголовка заказа ТОРО.

для заказа »поля данных заголовка заказа ТОРО.

для заказа »поля данных заголовка заказа ТОРО.Функции

Этот отчет можно использовать для печати формы ИНВ-10 для акта незавершенного ремонта основных средств.

Выбор

Заполните следующие поля.

На вкладке «Данные заголовка»:

На вкладке «Метод сбора данных»:

Если вы используете внутренний заказ в качестве исходного документа:

Если вы используете WBS-элемент в качестве исходного документа:

Если вы используете заводской заказ в качестве исходного документа:

Выходные данные

При необходимости заполните поля, введенные вручную, и выберите просмотр интерактивного или неинтерактивного PDF-файла, предварительный просмотр ALV или прямую печать формы.

Инвентаризация основных средств: инвентаризация и основные средства

Когда вы только начинаете, легко спутать инвентарь и основные средства. Вот что вам нужно знать, чтобы правильно относиться к этим двум группам в своей бухгалтерской практике.

Вот что вам нужно знать, чтобы правильно относиться к этим двум группам в своей бухгалтерской практике.

Разница между товарно-материальными запасами и основными средствами

Прежде всего, чтобы получить максимальную отдачу от запасов и основных средств, вам необходимо понять, чем они отличаются:

- Основные средства — это собственность, которой ваш бизнес владеет и которую использует для производства доход, например, машины.В вашем бухгалтерском учете основные средства отражаются в долгосрочном разделе вашего баланса, как правило, под заголовками, такими как «основные средства».

Основные средства записываются по их чистой балансовой стоимости, то есть по первоначальной стоимости за вычетом накопленной амортизации и отчислений от обесценения.

- Запасы — это ваш продукт и товары, использованные для его создания. Обычно существует четыре типа: сырье для производства, незавершенное производство, готовая продукция и товары, закупаемые у поставщиков. Вы записываете товарно-материальные запасы в качестве оборотных активов в своем балансе на сумму, уплаченную за их покупку.

Вы записываете товарно-материальные запасы в качестве оборотных активов в своем балансе на сумму, уплаченную за их покупку.

Вы записываете товарно-материальные запасы в качестве оборотных активов в своем балансе на сумму, уплаченную за их покупку.Почему важны запасы и основные средства

Управление запасами имеет решающее значение для достижения целей по прибыли. Для многих компаний передача запасов путем их продажи или использования в производстве является основным источником дохода.

Наличие слишком большого количества запасов в течение длительного времени может быть рискованным, поскольку продукты могут испортиться, повредиться со временем, когда вы их храните и не продаете, или просто устареют.

Однако, имея слишком мало запасов, у вас может не хватить продуктов для продажи, если рыночный спрос растет, и вы рискуете потерять продажи и долю на рынке. Между тем, ваши основные фонды имеют ограниченный срок службы и всегда обесцениваются, как, например, стоимость приобретенного вами коммерческого автомобиля со временем обесценивается из-за износа.

Оборудование, используемое для ведения бизнеса, такое как компьютеры и обслуживание принтеров, может рассматриваться как основной капитал. Однако такие вещи, как канцелярские товары или расходные материалы, можно рассматривать как часть инвентаря, поскольку они быстро перемещаются.

Однако такие вещи, как канцелярские товары или расходные материалы, можно рассматривать как часть инвентаря, поскольку они быстро перемещаются.

Важно понимать разницу между ними, а также отслеживать их, чтобы у вас были точные цифры в ваших финансовых отчетах, когда наступит время уплаты налогов.

Внедрение системы отслеживания

Ключом к управлению запасами и основными фондами является внедрение надежной системы отслеживания как части вашего бухгалтерского процесса.

Система отслеживания позволяет рассчитывать амортизацию, отслеживать потребности в техническом обслуживании и планировать ремонты ваших основных средств. Что касается инвентаря, это помогает избежать исчерпания запасов и даже может контролировать кражу ваших товаров.

Использование отслеживания для увеличения прибыли

После того, как вы узнали разницу между ними, следующим шагом к максимально эффективному использованию ваших запасов будет использование информации, полученной в результате отслеживания, для повышения продаж и прибыли.

Остерегайтесь товаров, которые хорошо продаются и нуждаются в регулярном пополнении запасов, медленных продавцов, которые вам следует рассмотреть, чтобы выставить на продажу, и предметов, которые увеличили продажи — вы можете извлечь выгоду из этого, например, увеличивая заказы в соответствующие периоды.

Облачное программное обеспечение для бухгалтерского учета, такое как QuickBooks Online, может помочь вам лучше управлять своими запасами и помочь вам точно отслеживать ваши основные средства вместе с вашими объектами инвентаря, чтобы вы всегда были в курсе всех своих активов в любой момент.

Полезно понимать, из чего состоят ваши основные фонды, и особенно, что составляет ваши запасы расходных материалов, которые теряют ценность по мере того, как дольше они находятся в бизнесе.

Хотя факт, что чем больше у вас инвентаря, тем выше текущая и общая стоимость ваших активов, ваши запасы должны быть проданы как можно быстрее, чтобы получить доход.

Правила учета капитализации затрат по проекту | Малый бизнес

Гвен Хиггинс Обновлено 25 января 2019 г.

Капитализация затрат по проекту влияет на баланс, а списание затрат влияет на отчет о прибылях и убытках.Назначенный вами маршрут определяет, увеличится ли ваша база активов или уменьшится ваша прибыль. Используйте правила бухгалтерского учета в качестве дорожной карты для выбора правильного подхода к расходам и обеспечения единообразия вашей финансовой отчетности.

Применимые стандарты бухгалтерского учета

Применимые стандарты включают общепринятые принципы бухгалтерского учета для частных компаний, Международные стандарты бухгалтерского учета (IAS 16) и Международные стандарты финансовой отчетности. Стандарт, применяемый к вашему бизнесу, зависит от типа и размера бизнеса, а также стандартов, которые он использовал в прошлом.

Стандарты, как правило, одинаковы для основных средств, и все они оставляют место для интерпретации отдельных операций. У большинства организаций есть политики, разъясняющие типы расходов, которые подлежат капитализации. Если у вас нет, пора написать. Примеры можно найти в Интернете, например, на веб-сайте Управления финансового управления штата Вашингтон.

Если у вас нет, пора написать. Примеры можно найти в Интернете, например, на веб-сайте Управления финансового управления штата Вашингтон.

Принципы признания капитальных активов

Для признания завершенного проекта капитальным активом необходимо соответствие двум критериям: он должен использоваться для производства или поставки товаров и услуг, для сдачи в аренду другим лицам или для административных целей, и предполагается, что он будет использоваться в течение более чем одного финансового периода.В соответствии с МСФО (IAS) 16.7 стоимость актива должна признаваться в качестве актива только «в том случае, если существует вероятность того, что будущие экономические выгоды, связанные с данным объектом, будут поступать к предприятию, и стоимость объекта может быть надежно оценена». Как только объект признается в качестве актива, приемлемые затраты делятся на две категории: первоначальные затраты и последующие затраты.

Первоначальная стоимость актива

Затраты, составляющие первоначальную стоимость актива, включают затраты на приобретение, перемещение или транспортировку, установку и ввод в эксплуатацию, заемные средства и списание актива. Включите только те затраты, которые считаются нормальной частью подготовки оборудования к использованию. Если актив был поврежден до установки, ремонт будет списан на расходы, потому что это не обычная стоимость его подготовки к использованию. Для активов, построенных самостоятельно, точная оценка истинной стоимости может быть сделана путем распределения прямых затрат на заработную плату и накладных расходов бизнеса, а также перечисленных выше статей. Первоначальные затраты заканчиваются, когда актив готов к использованию. Возможно, он фактически не использовался, но только затраты до этого момента считаются капитальными затратами.

Включите только те затраты, которые считаются нормальной частью подготовки оборудования к использованию. Если актив был поврежден до установки, ремонт будет списан на расходы, потому что это не обычная стоимость его подготовки к использованию. Для активов, построенных самостоятельно, точная оценка истинной стоимости может быть сделана путем распределения прямых затрат на заработную плату и накладных расходов бизнеса, а также перечисленных выше статей. Первоначальные затраты заканчиваются, когда актив готов к использованию. Возможно, он фактически не использовался, но только затраты до этого момента считаются капитальными затратами.

Последующие затраты и операционные расходы

После завершения строительства актива последующие затраты, как правило, являются операционными расходами, если они не соответствуют критериям, описанным выше. Например, затраты на обучение персонала, убытки при запуске и оптимизации оборудования, текущее обслуживание, ремонт и эксплуатационные расходы оборудования относятся на расходы. Иногда проект включает капитальный ремонт или улучшение существующего актива в течение его срока службы. Характер работы определяет, подходят ли затраты для капитализации.

Иногда проект включает капитальный ремонт или улучшение существующего актива в течение его срока службы. Характер работы определяет, подходят ли затраты для капитализации.

Затраты на модернизацию или улучшение актива могут быть капитализированы до тех пор, пока улучшение продлевает срок его полезного использования, повышает эффективность или обеспечивает какое-либо другое улучшение экономических выгод для компании. Если необходимо заменить основной компонент актива, стоимость может быть капитализирована. Затраты на замену мелких компонентов, таких как быстроизнашивающиеся детали, напротив, идут на расходы. Затраты на ремонт и поддержание актива до его первоначального состояния считаются расходами.

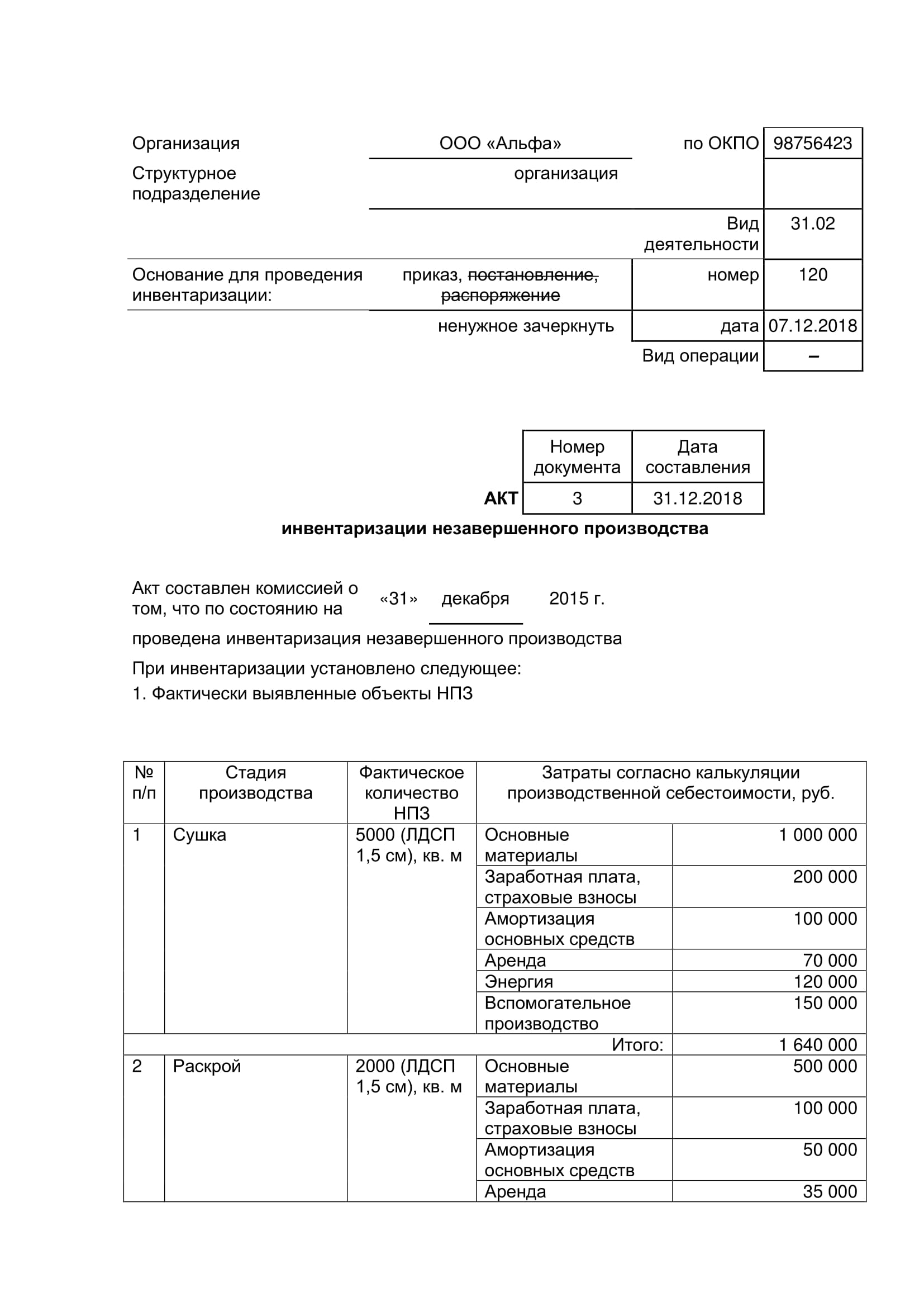

Определение незавершенного производства (WIP)

Что такое незавершенная работа (WIP)?

Термин незавершенное производство (WIP) — это термин управления производством и цепочкой поставок, описывающий частично готовую продукцию, ожидающую завершения.WIP — это затраты на сырье, рабочую силу и накладные расходы, связанные с продуктами, находящимися на различных этапах производственного процесса. НзП — это компонент счета активов запасов в балансе. Эти затраты впоследствии переносятся на счет готовой продукции и, в конечном итоге, в себестоимость реализации.

НзП — это компонент счета активов запасов в балансе. Эти затраты впоследствии переносятся на счет готовой продукции и, в конечном итоге, в себестоимость реализации.

Незавершенные работы — один из компонентов баланса компании. Цифра WIP отражает только стоимость этих продуктов на некоторых промежуточных этапах производства. Это исключает стоимость сырья, еще не включенного в предмет для продажи.Цифра незавершенного производства также не включает стоимость готовой продукции, хранящейся на складе в ожидании будущих продаж.

Ключевые выводы

- Незавершенное производство (НЗП) — это стоимость незавершенной продукции в производственном процессе, включая рабочую силу, сырье и накладные расходы.

- Незавершенные производства считаются текущим активом в балансе.

- Минимизация инвентаризации незавершенного производства перед составлением отчета — это стандарт и необходимо, поскольку трудно оценить процент завершения для актива инвентаризации.

- WIP отличается от готового товара, который относится к продукту, который готов к продаже потребителю.

Понимание незавершенного производства (WIP)

WIP — это концепция, используемая для описания потока производственных затрат от одной области производства к другой, а баланс в WIP представляет все производственные затраты, понесенные для частично завершенных товаров. Производственные затраты включают сырье, рабочую силу, использованную при производстве товаров, и распределенные накладные расходы.

При изготовлении гребней в качестве сырья используется пластик; затем возникают затраты на рабочую силу для эксплуатации формовочного оборудования.Поскольку гребни завершены только частично, все затраты проводятся в НЗП. Когда гребни завершены, затраты переносятся из незавершенного производства в готовую продукцию, причем оба счета являются частью счета запасов. Затраты перемещаются из «запасов» в «себестоимость проданных товаров (COGS)», когда гребни в конечном итоге продаются.

Часть запасов классифицируется как НЗП, если она смешана с человеческим трудом, но не достигла статуса конечного товара; только часть, но не вся необходимая рабочая сила была смешана с ним.НЗП, наряду с другими учетными записями запасов, может определяться различными методами учета в разных компаниях.

Таким образом, инвесторам важно понимать, как компания измеряет свои счета незавершенного производства и другие запасы. WIP одной компании может быть несопоставим с другой. Распределение накладных расходов может быть основано, например, на человеко-часах или машинных часах. НЗП также является активом в балансе. Стандартной практикой является минимизация объема инвентаризации незавершенного производства до того, как возникнет необходимость в отчетности, поскольку оценить процент завершения инвентарного актива сложно и отнимает много времени.

Незавершенное производство также может называться незавершенным запасом.

Особые соображения

Бухгалтеры используют несколько методов для определения количества частично завершенных единиц незавершенного производства. В большинстве случаев бухгалтеры рассматривают процент общих затрат на сырье, рабочую силу и накладные расходы, которые были понесены, чтобы определить количество частично завершенных единиц в НЗП. Стоимость сырья — это первые затраты, понесенные в этом процессе, поскольку материалы требуются до того, как могут возникнуть какие-либо затраты на рабочую силу.

В большинстве случаев бухгалтеры рассматривают процент общих затрат на сырье, рабочую силу и накладные расходы, которые были понесены, чтобы определить количество частично завершенных единиц в НЗП. Стоимость сырья — это первые затраты, понесенные в этом процессе, поскольку материалы требуются до того, как могут возникнуть какие-либо затраты на рабочую силу.

Для целей бухгалтерского учета калькуляция затрат на процесс отличается от калькуляции работ, которая используется, когда работа каждого клиента отличается. Расчет стоимости работ отслеживает затраты (например, стоимость материалов, рабочей силы и накладных расходов) и прибыль для конкретной работы, а также позволяет бухгалтерам отслеживать расходы для каждой работы для целей налогообложения и для анализа (тщательного изучения затрат, чтобы увидеть, как их можно сократить. ).

Например, XYZ Roofing Company предоставляет своим клиентам предложения по ремонту или замене кровли; Каждая крыша имеет разный размер и требует определенного кровельного оборудования и разного количества рабочих часов. В каждом предложении указаны трудозатраты, материалы и накладные расходы на работу.

В каждом предложении указаны трудозатраты, материалы и накладные расходы на работу.

С другой стороны, система калькуляции затрат на процесс отслеживает накопление и распределяет затраты, связанные с производством однородных продуктов. Рассмотрим компанию, производящую пластиковые гребни. Пластик помещается в форму в формовочном цехе, а затем окрашивается перед упаковкой. По мере того, как гребни перемещаются из одного отдела (от формования к покраске и к упаковке) в другой, производство увеличивается.

Затраты на сырье отображаются в балансе как текущие активы, хотя иногда используется отдельная статья, которая также включает незавершенное производство и запасы готовой продукции.

Незавершенное производство и незавершенное производство

Незавершенное производство представляет собой частично готовую продукцию. Эти товары также называются товарами в незавершенном производстве. Для некоторых незавершенное производство относится к продуктам, которые переходят от сырья к готовому продукту за короткий период. Пример незавершенного производства может включать промышленные товары.

Пример незавершенного производства может включать промышленные товары.

Незавершенное производство, как упоминалось выше, иногда используется для обозначения активов, для завершения которых требуется значительное количество времени, таких как консалтинговые или строительные проекты.Это различие не обязательно может быть нормой, поэтому любой термин может использоваться для обозначения незавершенной продукции в большинстве ситуаций. Эти запасы находятся на балансе производственной компании. Этот учет запасов, как и незавершенное производство, может включать прямые трудовые, материальные и производственные накладные расходы.

Незавершенное производство и готовая продукция

Разница между незавершенным производством и готовой продукцией основана на степени относительного завершения запасов, что в данном случае означает возможность продажи.WIP относится к промежуточному этапу инвентаризации, на котором инвентарь начинал свой прогресс с самого начала как сырье и в настоящее время находится на стадии разработки или сборки в конечный продукт. Готовая продукция относится к завершающему этапу инвентаризации, на котором продукт достигает уровня завершения, на котором последующим этапом является продажа покупателю.

Готовая продукция относится к завершающему этапу инвентаризации, на котором продукт достигает уровня завершения, на котором последующим этапом является продажа покупателю.

Термины «незавершенное производство» и «готовая продукция» являются относительными терминами, относящимися к конкретной компании, которая ведет учет своих запасов.Они не являются абсолютными определениями реальных материалов или продуктов. Неверно предполагать, что готовая продукция для одной компании будет также классифицироваться как готовая продукция для другой компании. Например, листовая фанера может быть готовым товаром для лесопилки, потому что она готова к продаже, но эта же фанера считается сырьем для производителя промышленных шкафов.

Таким образом, разница между незавершенным производством и готовой продукцией основана на стадии завершения инвентаризации по отношению к его общему запасу.WIP и готовая продукция относятся к промежуточной и конечной стадиям жизненного цикла запасов соответственно.

MRSC — Политики управления активами

На этой странице представлены подробные инструкции, которые помогут местным органам власти в штате Вашингтон разработать и принять политику управления активами, включая ключевые вопросы для рассмотрения и примеры политик.

Он является частью набора инструментов финансовой политики MRSC, созданного в сотрудничестве с Центром государственных инноваций Государственного аудитора.

Примечание: Следующее руководство в первую очередь направлено на «кассовый» учет и отчетность местных органов власти, которые составляют большинство местных органов власти в штате Вашингтон. Для тех юрисдикций, которые ведут учет и отчетность на основе GAAP, существуют требования к отчетам GASB, которые определяют значения по-разному. Если вы составляете отчет с использованием GAAP, обязательно сверьтесь с руководством Государственного аудитора по GAAP BARS для получения дальнейших указаний.

Что такое управление активами?

Органы местного самоуправления обладают широким спектром активов, от капитальных или основных средств, таких как основные государственные учреждения, инфраструктура и оборудование, до некапитальных объектов, таких как компьютеры и инструменты, которые считаются небольшими и привлекательными активами. Каждый из этих активов имеет важное значение для предоставления услуг, качества жизни, здоровья и безопасности граждан в пределах вашей юрисдикции.

Каждый из этих активов имеет важное значение для предоставления услуг, качества жизни, здоровья и безопасности граждан в пределах вашей юрисдикции.

Местные органы власти несут неотъемлемую ответственность за защиту своих активов и разработку системы управления активами, которая предусматривает надзор и контроль в дополнение к краткосрочному и долгосрочному обслуживанию, ремонту и замене этих активов для обеспечения непрерывной работы и сокращения срока службы стоимость цикла.

Аудиторская служба штата Вашингтон требует некоторой формы управления активами для всех местных органов власти, независимо от размера.Без политики управления активами общественные деньги (большие и малые активы) могут быть потеряны или потрачены впустую.

Ключевые компоненты политики управления активами

Эффективная политика управления активами должна, как минимум, охватывать следующие области:

- Объем и назначение

- Определения

- Порог капитализации

- Поступления, переводы, выбытия и убытки

- Инвентаризация и периодическая оценка состояния

- Техническое обслуживание и ремонт

Объем и назначение

Заявление об объеме и целях является вступительным заявлением вашей политики. Он должен дать четкое и краткое представление о целях вашей юрисдикции. Например, что-то вроде:

Он должен дать четкое и краткое представление о целях вашей юрисдикции. Например, что-то вроде:

Эта политика разработана для обеспечения руководства, которое обеспечит хорошее управление ресурсами города посредством единого метода отчетности и инвентаризации активов города.

Политика управления активами зависит от четкого понимания того, что означает термин «активы» в вашей юрисдикции и какие типы активов находятся в вашей юрисдикции.Определение терминов, используемых в политике, гарантирует, что лица, ответственные за ее реализацию, имеют четкое понимание требований.

В частности, для организаций бухгалтерского учета и отчетности «на кассовой основе» важно уточнить цели системы управления активами в рамках объема и цели. В то время как организации по GAAP должны учитывать и указывать основные активы в своей финансовой отчетности, организации, основанные на кассовом методе, не учитывают активы в своей финансовой отчетности, кроме как для их расходования при покупке. В результате основное внимание для организаций, работающих на кассовой основе, сосредоточено на управлении государственным активом для обеспечения его сохранности при минимальных затратах на жизненный цикл.

В результате основное внимание для организаций, работающих на кассовой основе, сосредоточено на управлении государственным активом для обеспечения его сохранности при минимальных затратах на жизненный цикл.

Ключевые определения, которые следует учитывать:

- Основные активы — это активы, которые предназначены для удержания или использования в течение длительного времени. Примеры включают землю, здания, произведения искусства, улучшения, машины и оборудование. В вашей политике должен быть установлен порог капитализации (см. Ниже) и учитываться ожидаемый срок службы актива.

- Инфраструктура относится к системе общественных работ местного правительства. Определение аналогично капитальным активам и может иметь или не иметь одинаковый порог капитализации. Примеры включают улицы, дороги, мосты, бордюры, тротуары, водопровод, канализацию и т. Д.

- Небольшие и привлекательные активы обычно означают те предметы, которые ниже порога капитализации (см. Ниже, часто 5000 долларов США или меньше), но часто имеют повышенный риск кражи.Ваше определение должно включать пороговые значения и типы активов, которые будут считаться привлекательными, такие как (но не ограничиваясь) портативные или планшетные компьютеры, видео и звуковое оборудование, полицейское оружие, инструменты и оборудование для общественных работ, а также сотовые телефоны / смартфоны.

- Инвентаризация относится к физической функции проверки наличия и местонахождения активов. В определение помимо основных средств следует включать как малые, так и привлекательные активы. Инвентаризация активов вашей юрисдикции имеет жизненно важное значение, и четкое определение того, что включает в себя инвентаризация, поможет вам установить свои процедуры.

Ниже, часто 5000 долларов США или меньше), но часто имеют повышенный риск кражи.Ваше определение должно включать пороговые значения и типы активов, которые будут считаться привлекательными, такие как (но не ограничиваясь) портативные или планшетные компьютеры, видео и звуковое оборудование, полицейское оружие, инструменты и оборудование для общественных работ, а также сотовые телефоны / смартфоны.

Ниже, часто 5000 долларов США или меньше), но часто имеют повышенный риск кражи.Ваше определение должно включать пороговые значения и типы активов, которые будут считаться привлекательными, такие как (но не ограничиваясь) портативные или планшетные компьютеры, видео и звуковое оборудование, полицейское оружие, инструменты и оборудование для общественных работ, а также сотовые телефоны / смартфоны.Порог капитализации

Ваша политика должна устанавливать порог капитализации или ограничение в долларах. Покупки выше этого порога будут классифицироваться как капитальные активы, а покупки ниже этого порога считаются операционными расходами.

Некоторые юрисдикции используют метод затрат, устанавливая фиксированную сумму в долларах, в то время как другие могут устанавливать разные пороговые значения для разных типов активов. Ниже приведены примеры каждого метода. Точные пороговые значения зависят от юрисдикции, но федеральное руководство составляет 5000 долларов США, поэтому большинство организаций устанавливают свои пороги капитализации в соответствии с этим стандартом для соответствия гранту.В малых юрисдикциях пороговые значения могут быть значительно ниже этого уровня.

| Пример порога капитализации: метод затрат | ||

|---|---|---|

| Все активы, не относящиеся к инфраструктуре, стоимостью 5000 долларов или более, а также добавление инфраструктуры, где отдельные элементы стоят 5000 долларов или более, будут капитализированы. Хотя небольшие и привлекательные активы (активы стоимостью менее 5000 долларов США) не соответствуют порогу капитализации города, из-за простоты преобразования в частное использование они считаются активами для целей маркировки и идентификации, ведения документации и отслеживания. |

| Пример порога капитализации: типы активов | |

|---|---|

| КЛАСС АКТИВОВ | ПОРОГ ($) |

| Земля | 0 |

| Здания, улучшения зданий и строительное оборудование | 5 000 |

| Улучшения, отличные от зданий | 5 000 |

| Инфраструктура | 5 000 |

| Машины и оборудование | 5 000 |

| Работа | 0 |

| Незавершенное строительство | 5 000 |

| Нематериальные активы | 5 000 |

Ключевые вопросы для рассмотрения:

- Какой метод учета используется в вашей юрисдикции? Пороговые значения активов для целей капитализации должны учитывать метод учета. Организации бухгалтерского учета и отчетности по GAAP должны будут учитывать требования к отчетности, в то время как организации, основанные на кассовой основе, должны будут обязательно использовать соответствующий код расходов BARS для определения основных средств (BARS 594 плюс код объекта для всех капитальных затрат, за исключением строительства дорог / улиц, которые присвоены 595 плюс объектный код).

- Имеются ли в вашей юрисдикции или предполагается ли приобретение активов за счет грантовых средств? Соглашения о гранте могут содержать более строгие (более низкие) пороги капитализации, поэтому учтите это, если вы рассматриваете порог, превышающий 5000 долларов.Например, вы можете захотеть включить формулировку, указывающую, что пороговый уровень для активов, приобретенных на гранты, будет заменен требованиями грантового соглашения.

- Соответствуют ли пороговые значения ваших активов другим политикам или планам вашей юрисдикции? Пороговое значение активов, определенное в плане капитального ремонта или капитальном ремонте, должно совпадать с политикой управления активами.

Организации бухгалтерского учета и отчетности по GAAP должны будут учитывать требования к отчетности, в то время как организации, основанные на кассовой основе, должны будут обязательно использовать соответствующий код расходов BARS для определения основных средств (BARS 594 плюс код объекта для всех капитальных затрат, за исключением строительства дорог / улиц, которые присвоены 595 плюс объектный код).

Организации бухгалтерского учета и отчетности по GAAP должны будут учитывать требования к отчетности, в то время как организации, основанные на кассовой основе, должны будут обязательно использовать соответствующий код расходов BARS для определения основных средств (BARS 594 плюс код объекта для всех капитальных затрат, за исключением строительства дорог / улиц, которые присвоены 595 плюс объектный код).

Поступления, переводы, выбытия и убытки

Со временем юрисдикция будет приобретать новые активы, передавать определенные активы другим департаментам, избавляться от старых или ненужных активов и иногда терять активы.В вашей политике управления активами следует учитывать, как сообщать обо всех этих изменениях в финансовый отдел.

Ключевые вопросы для рассмотрения:

- Как вы будете сообщать о любых добавлениях (новых активах)? Разумное использование кодирования BARS поможет в управлении капитальными активами. Следует рассмотреть те активы, которые определены как «небольшие и привлекательные», чтобы обеспечить их учет в системе отслеживания управления активами. Переданные в дар активы должны определять используемую стоимость, например, справедливую рыночную стоимость.

- Как вы будете сообщать о переводах между фондами внутри организации? Организации, основанные на наличной основе, должны рассматривать переводы между государственными фондами и собственными фондами в рамках политики, включая обсуждение того, как определить стоимость передаваемого актива, например, текущую рыночную стоимость или справедливую рыночную стоимость. Для компаний, основанных на кассовой основе, амортизация не взимается. Однако отчитывающиеся организации по GAAP должны признавать накопленную амортизацию, поэтому организации по GAAP должны учитывать текущую балансовую стоимость или балансовую стоимость (первоначальная стоимость и накопленная амортизация) и обращаться к Положению 72 GASB для руководства.

- Как вы будете сообщать о проданных или проданных товарах? При выбытии следует учитывать, был ли актив приобретен за счет средств гранта и существуют ли какие-либо особые ограничения на выбытие активов. Для проданных или списанных активов следует учитывать требования к излишкам. (MRSC имеет дополнительную информацию о продаже избыточной собственности для городов и округов.)

- Как вы сообщите об утерянных, украденных или уничтоженных предметах? Активы, которые отсутствуют, уничтожены или украдены, должны быть удалены из системы управления активами и сообщены.Вам следует установить формы уведомления и процедуры для сообщения о предметах начальнику отдела, финансовому отделу, полиции (при необходимости) и SAO в соответствии с положениями RCW 43. 09.185.

Для компаний, основанных на кассовой основе, амортизация не взимается. Однако отчитывающиеся организации по GAAP должны признавать накопленную амортизацию, поэтому организации по GAAP должны учитывать текущую балансовую стоимость или балансовую стоимость (первоначальная стоимость и накопленная амортизация) и обращаться к Положению 72 GASB для руководства.

Для компаний, основанных на кассовой основе, амортизация не взимается. Однако отчитывающиеся организации по GAAP должны признавать накопленную амортизацию, поэтому организации по GAAP должны учитывать текущую балансовую стоимость или балансовую стоимость (первоначальная стоимость и накопленная амортизация) и обращаться к Положению 72 GASB для руководства. 09.185.

09.185.Инвентаризация и периодическая оценка состояния

Периодическая инвентаризация всех активов — ключевой компонент политики управления активами. Этот компонент должен содержать письменные инструкции по инвентаризации и периодичность инвентаризации.

Кроме того, следует проводить периодические измерения физического состояния актива.Запасы физического состояния обычно проводятся реже, чем общие запасы активов.

Ключевые вопросы для рассмотрения:

- Для округов: каковы ваши законодательные требования? RCW 36.32.210 требует ежегодной инвентаризации всех капитализированных активов, которая должна быть подана окружному аудитору; однако более подробные законодательные требования и сроки были отменены в 2017 году.

- Для всех остальных органов местного самоуправления: как часто вы будете проводить инвентаризацию и каковы будут сроки? Включение определенных временных рамок поможет вам завершить инвентаризацию и снизить вероятность неполной инвентаризации. (Например: финансовый отдел будет предоставлять ведомость инвентаризации всем отделам к 31 января каждого года, и каждый отдел будет проводить инвентаризацию для проверки наличия и состояния и возвращать заполненную ведомость финансовому отделу к 28 февраля.)

- Как вы будете документировать исключения? Например, как вы будете учитывать недостающие предметы, неполную информацию, вновь обнаруженные предметы и другие потенциальные проблемы с инвентарем? Ваша политика должна учитывать все эти сценарии.

- Какие средства внутреннего контроля вам необходимы для обеспечения подотчетности? Проводит ли инвентаризацию тот же человек, который приобрел актив и / или внес его в инвентарный список? Существует ли надзор для обеспечения точности и высокой степени ответственности?

- Если в вашей юрисдикции инвентаризация ранее не проводилась, как вы сообщите о состоянии существующих активов? Вам понадобится несколько ключевых элементов информации, например: чем мы владеем, где это, в каком состоянии, каков срок его полезного использования и какова его ценность? Часть этой информации может быть трудно найти, поэтому использование оценок уместно, но должно сопровождаться документацией о том, как была разработана оценка.

- Какие шаги помогут при создании инвентаризации активов? Может быть полезно использовать контрольные списки для идентификации актива и карту местоположения актива, чтобы помочь с его местонахождением. Срок полезного использования и стоимость активов можно определить, ознакомившись с таблицами полезного срока службы, такими как Руководство штата по управлению и бухгалтерскому учету (SAAM) OFM, Новости о продуктах американских городов и округов и другие аналогичные онлайн-инструменты.

(Например: финансовый отдел будет предоставлять ведомость инвентаризации всем отделам к 31 января каждого года, и каждый отдел будет проводить инвентаризацию для проверки наличия и состояния и возвращать заполненную ведомость финансовому отделу к 28 февраля.)

(Например: финансовый отдел будет предоставлять ведомость инвентаризации всем отделам к 31 января каждого года, и каждый отдел будет проводить инвентаризацию для проверки наличия и состояния и возвращать заполненную ведомость финансовому отделу к 28 февраля.)

Техническое обслуживание и ремонт

Глава руководства SAO BARS (GAAP), посвященная требованиям к системе управления капитальными активами, указана в пункте 3.3.9.20, « Как распорядитель государственной собственности, должностные лица обязаны не только защищать активы от потери, но и следить за тем, чтобы ими не пренебрегали, не растратили или не использовали не по назначению. ”

Бюджетное давление часто ограничивает надлежащее вложение времени и средств для поддержания активов на уровне, обеспечивающем ожидаемую продолжительность их полного жизненного цикла. Финансовые планы местного самоуправления должны учитывать продолжающееся инвестирование операционных фондов для поддержания основных фондов.

Финансовые планы местного самоуправления должны учитывать продолжающееся инвестирование операционных фондов для поддержания основных фондов.

Ключевые вопросы для рассмотрения:

- Где и зачем проводить техническое обслуживание? Следует ли проводить техническое обслуживание на основе реагирования или прогнозирования? Систематическое планирование технического обслуживания, ремонта и замены обеспечит непрерывное обслуживание и оптимизирует операции и техническое обслуживание.

- Достаточно ли у вас средств для поддержания активов на необходимом уровне обслуживания? Достаточны ли ставки собственных средств для обслуживания и ремонта? Вам нужно подумать о пересмотре ставки? Есть ли у вас резервы на срочный ремонт?

- Есть ли у вас долгосрочная стратегия обслуживания и ремонта критически важных активов? Есть ли в вашем расписании различие между критическими и некритическими активами? Следует ли вам рассмотреть возможность включения в список своих активов в зависимости от того, насколько они важны для операций?

Примеры политик управления активами

Ниже приведены некоторые примеры политик управления активами, которые могут быть полезны, с упором на малые и средние юрисдикции. Многие юрисдикции включают небольшие и привлекательные активы в свою общую политику управления активами, но некоторые приняли отдельные политики.

Многие юрисдикции включают небольшие и привлекательные активы в свою общую политику управления активами, но некоторые приняли отдельные политики.

Городские правила управления активами (общие)

Политика города в отношении малых и привлекательных активов

Политика округа по управлению активами

Политика управления активами округа особого назначения

Формы инвентаризации и ликвидации и контрольные списки

- Ефрата:

- Форма контроля активов — включает идентификационную информацию об активах, сведения о покупке, отдел / местонахождение и предполагаемый срок службы

- Форма отчуждения / передачи основных средств — используется для регистрации продажи, аукциона, дарения, списания или кражи предметов на сумму более 5000 долларов США

- Форма отчуждения / передачи малых и привлекательных активов — используется для регистрации продажи, аукциона, дарения, списания или кражи предметов стоимостью менее 5000 долларов

- Kirkland Форма отчуждения активов — используется для регистрации излишков, обмена, передачи, повреждения, потери или кражи любого актива, включая малые и привлекательные активы, а также более крупные предметы и транспортные средства сверх порога капитализации

- MRSC Образцы форм инвентаризации (2017 г. ) — Образцы рабочих листов инвентаризационного контроля для капитальных / основных средств, малых и привлекательных активов и общественных строительных мастерских

) — Образцы рабочих листов инвентаризационного контроля для капитальных / основных средств, малых и привлекательных активов и общественных строительных мастерских

) — Образцы рабочих листов инвентаризационного контроля для капитальных / основных средств, малых и привлекательных активов и общественных строительных мастерскихЗапрос предложений на управление активами

Рекомендуемые ресурсы

Ниже приведены некоторые полезные ресурсы Государственного аудитора (SAO) и Ассоциации государственных финансистов (GFOA), которые помогут вам разработать политику управления активами.

Правила и запреты и подробные сведения об учете основных средств:

Основные средства — также известные как материальные активы или основные средства (ОС) — это бухгалтерский термин для активов и собственности, которые не могут быть легко конвертированы в денежные средства. Слово «фиксированный» означает, что эти активы не будут израсходованы, потреблены или проданы в текущем отчетном году. Тем не менее, по-прежнему может возникать путаница с учетом основных средств.

Практически все предприятия имеют инвестиции в основной капитал. Основные средства используются при производстве товаров и услуг для клиентов. Эти инвестиции могут варьироваться от одного ноутбука до парка грузовиков и целого производственного предприятия или многоквартирного дома в аренду.

Основные средства используются при производстве товаров и услуг для клиентов. Эти инвестиции могут варьироваться от одного ноутбука до парка грузовиков и целого производственного предприятия или многоквартирного дома в аренду.

Для большинства предприятий основные средства представляют собой значительные капиталовложения, поэтому очень важно, чтобы учет велся правильно. Вот некоторые ключевые факты, которые необходимо понять, и идеи, о которых нужно помнить:

- Основные средства капитализированы. Это связано с тем, что выгода от актива выходит за рамки года покупки, в отличие от других затрат, которые представляют собой затраты периода, окупающие только понесенный период.

- Основные средства отражаются по стоимости приобретения. Стоимость включает в себя все затраты, непосредственно связанные с приобретением или строительством, а также подготовкой к использованию по назначению. Такие расходы, как фрахт, налог с продаж, транспортировка и установка, должны капитализироваться.

- Компании должны принять политику капитализации, устанавливающую порог суммы в долларах. Основные средства, стоимость которых меньше пороговой суммы, должны быть списаны на расходы.

- Активы, построенные предприятием, должны включать все компоненты стоимости, включая материалы, рабочую силу, накладные расходы и процентные расходы, если применимо.

- Поступления, увеличивающие сервисный потенциал актива, должны капитализироваться. Дополнения, которые лучше отнести к категории ремонта, следует относить на расходы по мере их возникновения.

Капитализация затрат на программное обеспечение

GAAP включает специальные инструкции по учету затрат на компьютерное программное обеспечение, приобретаемое для внутреннего использования.