Унифицированная форма № ИНВ-17 — бланк и образец

Унифицированная форма ИНВ-17 используется субъектами хозяйственной деятельности при проведении на предприятии инвентаризационных работ. Она помогает проанализировать состояние расчетов с дебиторами и кредиторами, выявить несоответствия с данными контрагентов и других лиц, с которыми осуществляется взаимодействие. Давайте посмотрим, как выглядит форма ИНВ-17 и как она заполняется.

Назначение формы ИНВ-17

Где скачать ИНВ-17

Как проводится инвентаризация задолженности

Итоги

Назначение формы ИНВ-17

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

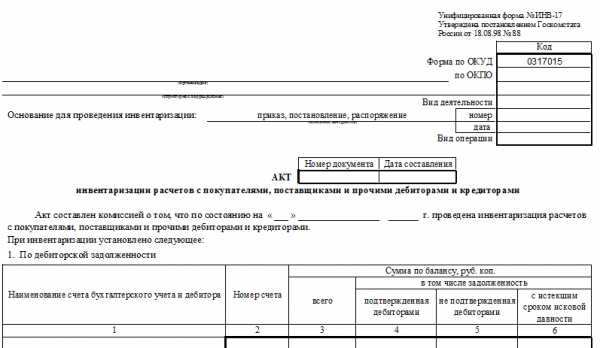

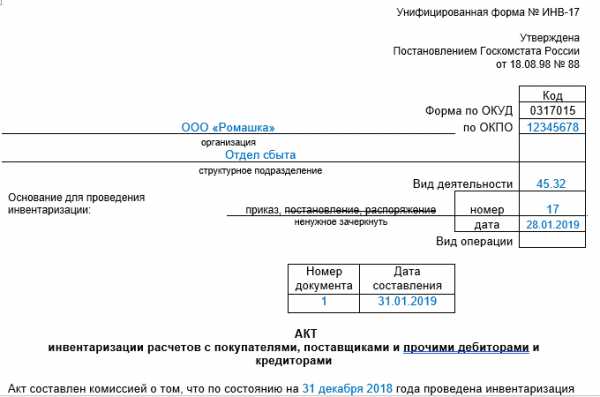

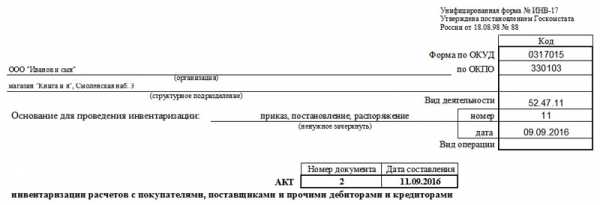

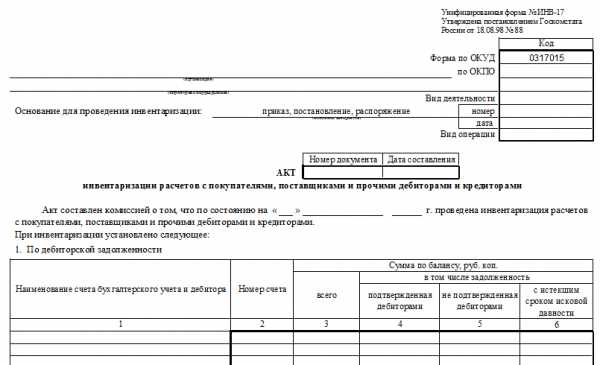

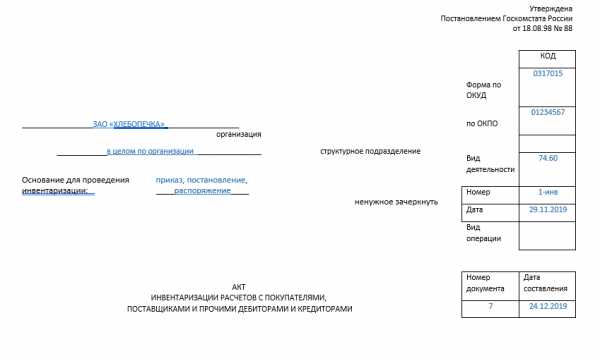

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Скачать унифицированную форму ИНВ-17

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Скачать образец заполнения акта по форме ИНВ-17

Скачать образец заполнения акта по форме ИНВ-17

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

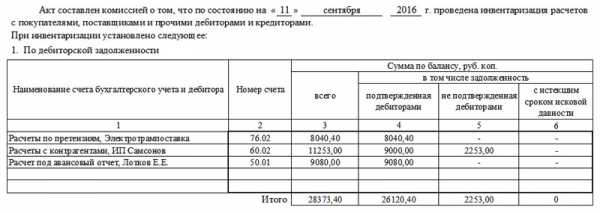

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

Итоги

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности можно использовать самостоятельно разработанный бланк, а можно воспользоваться унифицированной формой ИНВ-17. Заполнить ее не сложно, что мы и показали в нашей статье.

nalog-nalog.ru

Форма ИНВ-17 (бланк и образец)

Обновление: 9 февраля 2017 г.

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17. Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

- лицевой;

- оборотной.

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

Также читайте:

glavkniga.ru

ИНВ-17. Инвентаризация расчетов с покупателями и поставщиками

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-17 .xlsСкачать

Как заполнить форму ИНВ-17п

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

assistentus.ru

Инвентаризация дебиторской и кредиторской задолженности (акт ИНВ-17)

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

Инвентаризация дебиторской задолженности

Инвентаризация кредиторской задолженности

Инвентаризация дебиторской и кредиторской задолженности (образец акта ИНВ-17)

Итоги

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью «Как провести инвентаризацию перед годовой отчетностью».

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

|

Счет |

Что анализируется |

|

60 |

Величина выплаченных поставщикам или подрядчикам авансов |

|

62 |

Задолженность покупателей за отгруженные товары или выполненные услуги |

|

75 |

Не оплаченная учредителями задолженность по взносам в уставный капитал |

|

76 |

Величина НДС, исчисленного при получении авансов; суммы претензий, предъявленные поставщикам; дебиторская задолженность прочих контрагентов |

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в учете (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

ВАЖНО! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново (письмо ФНС России от 17.07.2015 № СА-4-7/12693).

На данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.

О том, как списать просроченную ДЗ в учете, читайте в статье «Порядок списания дебиторской задолженности».

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности.

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений.

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67. При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате).

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком.

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

Инвентаризация дебиторской и кредиторской задолженности (образец акта ИНВ-17)

Инвентаризация расчетов должна быть документально оформлена после того, как все операции по выявлению актуальных ДЗ и КЗ завершены. Для этой цели следует сформировать акт инвентаризации расчетов с покупателями и заказчиками, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 или форме, самостоятельно разработанной организацией, а также справку – приложение к акту. Причем составить такой акт необходимо в двух экземплярах.

Акт инвентаризации расчетов по форме ИНВ-17 можно скачать на нашем сайте.

Скачать форму ИНВ-17

Заполненный акт инвентаризации расчетов должен быть подписан ответственными членами специально созданной комиссии.

Скачать заполненный акт инвентаризации

Итоги

Инвентаризация расчетов требует детального анализа расчетов с каждым контрагентом в разрезе каждого отдельно взятого основания (к примеру, договора поставки, предоставленного займа и т. д.). Для этого бухгалтерская служба компании проводит проверку остатков на соответствующих счетах. Получить объективное представление об объемах имеющихся ДЗ и КЗ помогает сверка расчетов с контрагентами и бюджетом.

Обязательно помнить о том, что просроченные ДЗ и КЗ нужно списать и учесть такое списание должным образом при налогообложении прибыли. Кроме того, важно правильно составить документы, в которых будут отражены результаты инвентаризации.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Порядок инвентаризации расчетов

Обновление: 13 февраля 2017 г.

Инвентаризация должна проводиться в любой организации, это установлено ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». В процессе инвентаризации необходимо сопоставить фактическое наличие объектов с данными бухгалтерского учета, одним из обязательных этапов является инвентаризация расчетов.

Необходимость проведения инвентаризации

Порядок инвентаризации регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). Также определены ситуации, в которых инвентаризация обязательна (пункты 1.5, 1.6 Приказа № 49), в частности перед составлением годовой отчетности.

Кроме того, организация сама вправе определить, когда и как проводить инвентаризацию. Например, детально порядок инвентаризации расчетов может быть предусмотрен в локальном акте, положении по инвентаризации, с указанием сроков, процедуры и порядка оформления документов.

При этом организация вправе разработать собственные формы документов или использовать унифицированные формы, в частности акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 и справку к акту, с указанием документа, подтверждающего задолженность.

Проведение инвентаризации расчетов

Инвентаризация расчетов регламентируется пунктами 3.44 — 3.48 Приказа № 49, согласно которым проверяются расчеты со всеми дебиторами и кредиторами. Необходимо проверить данные по счетам 60, 62, 68, 70, 71, 73, 76, а также расчеты с иными дебиторами и кредиторами.

Отдельно приказ о проведении инвентаризации расчетов можно не составлять, если этот этап проводится в рамках инвентаризации всех объектов и обязательств организации.

Скачать образец приказа о проведении инвентаризации расчетов

До проведения инвентаризации необходимо вести постоянную работу по контролю за состоянием дебиторской и кредиторской задолженности, формировать документальное подтверждение. Часто предприятия обращают пристальное внимание на получение задолженности, но своевременное перечисление платежей имеет не меньшее значение, так как повлечет штрафные санкции, особенно в отношении бюджетных платежей, поэтому надо особое внимание обратить на налоговую инвентаризацию.

В рамках инвентаризации:

- проводится проверка наличия документов;

- осуществляется сверка с отражением в учете числящейся задолженности;

- выявляется просроченная задолженность.

При наличии большого объема операций и количества контрагентов в целях внутреннего контроля организацией может быть установлено проведение инвентаризация расчетов чаще одного раза в год.

Инвентаризация по налогам и сборам

До проведения инвентаризации необходимо провести сверку с налоговым органом по платежам в бюджет.

Согласно подп. 10, 11 п. 1 ст. 32 НК РФ предоставление справок по платежам и проведение сверок являются обязанностями налоговых органов. Результаты совместной сверки налоговых платежей оформляются актом. Порядок проведения сверки установлен п. 3 Приказа ФНС России от 09.09.2005 N САЭ-3-01/444@ в редакции от 21.01.2013 «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Для проведения в организации инвентаризации расчетов по налогам и сборам необходимо получить акт сверки расчетов. Приказом ФНС России от 20.08.2007 N ММ-3-25/494@ в редакции от 23.01.2014 утверждена форма акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам.

В акт инвентаризации включаются данные, исходя из акта сверки с налоговым органом, которые сверяются с отражением в учете. По результатам инвентаризации при необходимости предпринимаются меры по возврату переплаты из бюджета и погашению недоимки.

Инвентаризация расчетов с контрагентами

До проведения инвентаризации необходимо провести сверку с контрагентами – поставщиками, покупателями и иными дебиторами и кредиторами. Это может быть установлено в локальном порядке проведения инвентаризации расчетов с указанием сроков ежегодной инвентаризации и сроков начала процедуры сверки с контрагентами в рамках подготовки к годовой инвентаризации.

Акт сверки составляется в двух экземплярах и направляется всем дебиторам и кредиторам. Установленной формы не существует, поэтому организация может разработать собственную форму акта. Рекомендуется указывать достаточно подробно информацию, а не только сальдо на дату сверки.

Надо учитывать, что акт сверки – это не просто формальность для инвентаризационных документов, а документ, подтверждающий взаиморасчеты с контрагентом, и в случае разногласий акт сверки может фигурировать в суде. Поэтому необходимо отнестись ответственно и к разработке формата документа, и к внесению данных. В первую очередь необходимо указать данные контрагента, данные договора, чтобы не было разногласий, в рамках какой сделки и с кем проводится сверка. Можно подробно указать платежи, особенно если были просрочки, а также общую сумму за период. Зависит от того, насколько удобно это организации и отражает расчеты. Обязательно подписание акта сверки уполномоченным лицом контрагента. Рекомендуется проверить полномочия на подписание, особенно в случае наличия задолженности.

Инвентаризация расчетов с контрагентами является серьёзным этапом инвентаризации, и может быть выделена рабочая комиссия для проведения только этого этапа.

В процессе инвентаризации проводится сверка всех документов с данными учета, может обнаружиться ненаправление актов контрагенту или подписание с разногласиями. Поэтому надо проверить договорные условия, указание на сроки исполнения обязательств. Затем сверить их с отражением в учете задолженности и сопоставить с условиями договора.

В процессе инвентаризации выявляется и задолженность, срок взыскания которой истек. Надлежащее оформление результатов инвентаризации имеет важное значение для отражения не только в бухгалтерском, но и в налоговом учете. Так, суд подтвердил правомерность доначисления налога на прибыль в связи с тем, что дебиторская задолженность была списана без документального оформления. В решении суда указано, в том числе, об отсутствии актов инвентаризации на конец налогового периода (Определение Верховного Суда РФ от 05.11.2015 N 305-КГ15-13588 по делу N А40-29510/2014).

Помимо инвентаризации с покупателями, поставщиками, необходимо проверить расчеты с иными дебиторами и кредиторами, в частности, провести инвентаризацию расчетов с банками, особенно при наличии кредитных обязательств.

В случае выявления сумм с истекшим сроком давности акты инвентаризации будут одним из оснований для списания таких сумм на финансовые результаты организации.

Также читайте:

glavkniga.ru

Акт инвентаризации расчетов с покупателями, поставщиками: образец

Актуально на: 13 января 2017 г.

В нашей отдельной консультации мы рассматривали инвентаризацию расчетов с покупателями и заказчиками. В этом материале расскажем о ревизии расчетов с поставщиками и подрядчиками.

Когда инвентаризировать расчеты с поставщиками и подрядчиками

Проведение инвентаризации расчетов с поставщиками и подрядчиками производится как в добровольном порядке в случаях и в сроки, установленные организацией, так и в обязательном порядке при определенных условиях (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ). При этом для инвентаризации расчетов с покупателями или поставщиками применяются одни и те же правила и условия проведения обязательной инвентаризации. Так, она, в частности, необходима (п. 27 приказа Минфина от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при реорганизации или ликвидации организации.

Как оформить результаты инвентаризации

Организация может самостоятельно разработать первичные документы по учету инвентаризации и ее результатов, закрепив это в своей Учетной политике для целей бухгалтерского учета (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Постановлением Госкомстата РФ от 18.08.1998 № 88 были утверждены первичные документы по инвентаризации расчетов, которые организация может также использовать в предложенном виде или взять за основу при разработке своей инвентаризационной первички:

Факт использования приведенных выше форм также нужно предусмотреть в Учетной политике.

Как правило, существующие бухгалтерские программы для оформления результатов инвентаризации используют формы Госкомстата. В этом случае в разрезе синтетических счетов бухгалтерского учета расчетов организация составляет Справки к акту инвентаризации. Эти справки, которые составляются по состоянию на дату инвентаризации, должны содержать:

- наименование, адрес и номер телефона дебитора, кредитора;

- сумму дебиторской и кредиторской задолженности, за что и когда она возникла;

- документ, подтверждающий задолженность.

И уже на основании Справок составляется Акт инвентаризации по форме № ИНВ-17. Готовится Акт в 2 экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта остается в комиссии, а второй передается в бухгалтерию.

Акт инвентаризации расчетов с покупателями, поставщиками: образец

Приведем образец заполнения ИНВ-17.

Также читайте:

Форум для бухгалтера:glavkniga.ru

Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17.

ИнвентаризацияИнвентаризация расчетов с дебиторами и кредиторами оформляется следующими документами:

- Акт инвентаризации форма ИНВ-17;

- Справка к акту.

В данной статье предлагаем скачать бланк акта ИНВ-17, а также бланк справки к нему. Кроме того, в качестве примера предлагаем также скачать и образцы заполнения этих бланков.

Заполненные образцы этих документов можно скачать внизу статьи.

Заполняется документы инвентаризационная комиссии, которая назначается распоряжение директора – скачать образец приказа о проведении инвентаризации.

На заметку! Предлагаем также скачать образцы других документов, оформляемых при инвентаризации различного вида имущества: основных средств – опись ИНВ-1, нематериальных активов – опись ИНВ-1а, товарно-материальных ценностей – опись ИНВ-3, наличных денег – акт инвентаризации ИНВ-15.

В случае проведения инвентаризации расчетов с дебиторами и кредиторами необходимо учесть взаиморасчеты не только с покупателями и поставщиками, но и с работником, бюджетом и другими лицами.

Прежде всего, заполняется справка, после чего на ее основании вносятся сведения в акт инвентаризации ИНВ-17.

Справка к акту ИНВ-17 представляет собой приложение, в которое заносятся сведения по каждому дебитору или кредитору. Указывается момент возникновения задолженности, документ, на основании которого она возникла. После чего на основании заполненного бланка справки оформляется сам акт инвентаризации.

Образец заполнения

На первой странице акта указываются сведения о дебиторской задолженности, а на второй странице – о кредиторской задолженности.

Таким образом, акт разбивает всех контрагентов на дебиторов и кредиторов.

Для каждого дебитора и кредитора необходимо указать его наименование, номер бухгалтерского счета, на котором учитываются данные взаиморасчеты.

Также прописывается общая сумма по балансу, отдельно выделяется задолженность, которая подтверждена данным дебитором или кредитором, не подтвержденная и с истекшим сроком исковой давности.

По итогам заполненных таблиц считаются итоговые значения граф 3-6.

Заполненный бланк ИНВ-17 подписывают все члены инвентаризационной комиссии, после чего один экземпляр передается в бухгалтерию, второй остается у членов комиссии.

Скачать бланк и образец

Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17 образец заполнения – скачать.

Справка к акту ИНВ-17 образец заполнения – скачать.

Бланк акта инвентаризации взаиморасчетов с контрагентами ИНВ-17 – скачать (excel).

Справка к акту инвентаризации ИНВ-17 – скачать (excel).

1000form.ru